什么是主权AI——以及它为何将决定AI竞赛的赢家与输家

什么是主权AI——以及它为何将决定AI竞赛的赢家与输家

数据存储前沿技术

发布于 2026-07-13 18:01:10

发布于 2026-07-13 18:01:10

全文概览

当大多数企业将"主权AI"等同于"把数据放在本地机房"时,他们正在虚假的地基上建造整座大厦。本文提出了一个更完整的框架——真正的主权AI涵盖地域、运营、技术、法律与财务五个维度,任何一个维度的缺失都会击穿整个链条。Uber四个月烧光全年AI预算、微软被迫砍掉工程师最爱的工具、Google的强制淘汰跑步机——这些2026年的真实案例揭示了一个残酷事实:不拥有AI技术栈的组织,只是供应商棋盘上的价格接受者。文章进一步论证了为什么开源不是开发者的文化偏好,而是主权AI的架构前提。当全球60多个国家已发布正式AI战略、主权AI市场预计2030年达到5000-6000亿美元时,一个根本问题浮出水面:你的组织是在构建主权,还是在购买幻觉?

阅读收获

- 主权AI正驱动本地化数据中心投资浪潮——数据驻留只是起点,加密密钥归属、审计日志管辖权、算力物理位置才是存储架构的硬性约束

- 主权AI不是短期风口,而是与电信网络、能源网同级别的基础设施承诺——2030年预计占AI总支出30-40%,迁移窗口期仅3-4年

- 财务主权是第五维度:自托管开源模型将推理变为可预测的算力成本,避免token计费的预算黑洞;"成本主权不是关于便宜,而是关于掌控"

👉 划线高亮 观点批注

特别报道 作者:Amit Ayal Govrin、John Furrier 和 David Vellante[1]

论真正主权的四个维度、每位首席财务官正在以惨痛方式学习的第五维度,以及为什么开源不是一种偏好——而是架构本身。

关于本系列: 这是 SiliconANGLE 关于主权人工智能新编辑系列的第一篇文章——涵盖定义、地缘政治利害关系、投资格局以及实践中的主权架构。下一篇:六层主权AI架构栈。敬请期待后续的细分报道、访谈、奖项评选以及持续更新的领域市场地图。我们在做裁判,而其他人还在回收 Gartner 的陈腐思想领导力。(开火了。) |

业界谈论主权AI的方式出了问题。 不是小问题。不是语法问题。是结构性问题。

这个词已经出现在董事会演示文稿、供应商营销材料和政府采购文件中——几乎在所有情况下,它的含义都比真正利害攸关的东西狭隘得多。主权AI已经变成了数据驻留的同义词。变成了选择正确的亚马逊云服务(AWS)区域。变成了一种提供法律安慰(想想GDPR)的地理配置,却没有解决任何造成实际风险敞口的底层动态。

这不是语义上的抱怨——这是战略上的抱怨,而且它建立在谬误之上。错误定义主权的组织正在虚假的地基上建造。等到问题变得显而易见时,修复的窗口已经关闭了:供应商锁定、合规处罚、损益噩梦——任君选择。

所以让我们正确定义它。因为定义本身就是战略(想想AI界的AA戒酒会——第一步是承认你有依赖)。

为什么这正在发生——而且同时发生在所有地方

推动主权AI从概念走向运营必需的力量,正在以大多数企业规划周期无法吸收的速度汇聚。

从星际之门(Stargate) 开始——一项5000亿美元的美国承诺,旨在拥有全球AI供应链,于2025年1月由OpenAI、软银、甲骨文和MGX宣布,其中1000亿美元立即部署。[1] 其传递的信息毫不含糊:AI算力是战略性国家基础设施,与能源网和卫星网络受到同等重视。随后DeepSeek证明,前沿AI可以在美国出口管制专门设计来限制的芯片上训练出来(去年的H800)。原始算力优势赢得AI竞赛的理论在几周内就瓦解了。

欧洲做出了结构性回应,而非修辞性回应。 2025年11月18日在柏林举行的欧洲数字主权峰会——马克龙和默茨共同主持——汇聚了900多名政策制定者、行业领袖和成员国代表,产生了《欧洲数字主权宣言》以及超过120亿欧元的已宣布投资和合作伙伴承诺。[2] 该宣言随后于2025年12月5日正式提交给欧盟电信理事会。[3] Mistral从七家银行组成的银团——法国巴黎银行、法国农业信贷银行企业与投资银行、汇丰银行、三菱日联金融集团等;没有美国银行参与——筹集了8.3亿美元的机构债务,用于在巴黎郊外的Bruyères-le-Châtel建设一个主权GPU数据中心,配备13,800块Nvidia GB300 GPU和44兆瓦容量。该公司声明的目标:到2027年底在欧洲拥有200兆瓦的主权容量。[4] 这些不是政策立场。这些是正在建造的建筑——据报道,规模更大的_AI领域欧洲共同利益重要项目(IPCEI on AI)和计算基础设施连续性欧洲共同利益重要项目(IPCEI on Compute Infrastructure Continuum)计划现已进入匹配阶段,预计在2027年初在17个以上成员国启动。[5]

海湾地区正以最快速度奔跑。 沙特阿拉伯的HUMAIN——于2025年5月在公共投资基金下启动,现由阿美石油持有少数股权——正在构建完整的AI栈:算力、模型、云、应用。11个数据中心在建,每个200兆瓦;与超威半导体(AMD)达成100亿美元合作伙伴关系,提供500兆瓦算力;与xAI和AirTrunk达成协议。这不是一个数据中心项目——这是一个国家情报基础设施项目,其公开目标是成为仅次于美国和中国的世界第三大AI提供商。[6] 阿联酋的G42和TII的开源权重Falcon模型——包括Falcon Arabic和Falcon-H1——在模型层面反映了同样的逻辑。[7] 马来西亚已设立国家AI办公室。印度启动了主权大语言模型计划。加拿大承诺设立AI算力接入基金。这些都不是巧合。

数据证实了政治所发出的信号。 CNAS主权AI指数追踪了130多项国家主权AI倡议,其中超过80%的已披露总投资集中在中东和东亚。基础设施项目占所有追踪倡议的59%;Nvidia为其中52%提供GPU。[8] 超过60个国家已发布正式的AI战略。超过30个国家已承诺专项国内资金。这不是一波浪潮——这是一场大陆板块的移动。

《澄清境外合法使用数据法案》(CLOUD Act)问题。 美国《澄清境外合法使用数据法案》(2018年)允许美国执法机构强制美国公司交出存储在世界任何地方的数据——法兰克福、阿姆斯特丹、新加坡——无论GDPR如何规定。那个eu-central-1区域的选择不是法律防火墙。它只是一个地理偏好,在联邦数据调取令到来之前有效。[9] |

Gartner 2025年11月对241名西欧首席信息官的调查发现,61%的人将专门因为地缘政治原因转向本地云提供商——而非性能,非成本。[10] 埃森哲2025年对28个国家1,928个组织的调查发现,62%的欧洲组织正在积极寻求主权解决方案,以直接应对地缘政治不确定性,其中丹麦(80%)、爱尔兰(72%)和德国(72%)的企业领先。[11]

主权实际上意味着什么——以及它不意味着什么

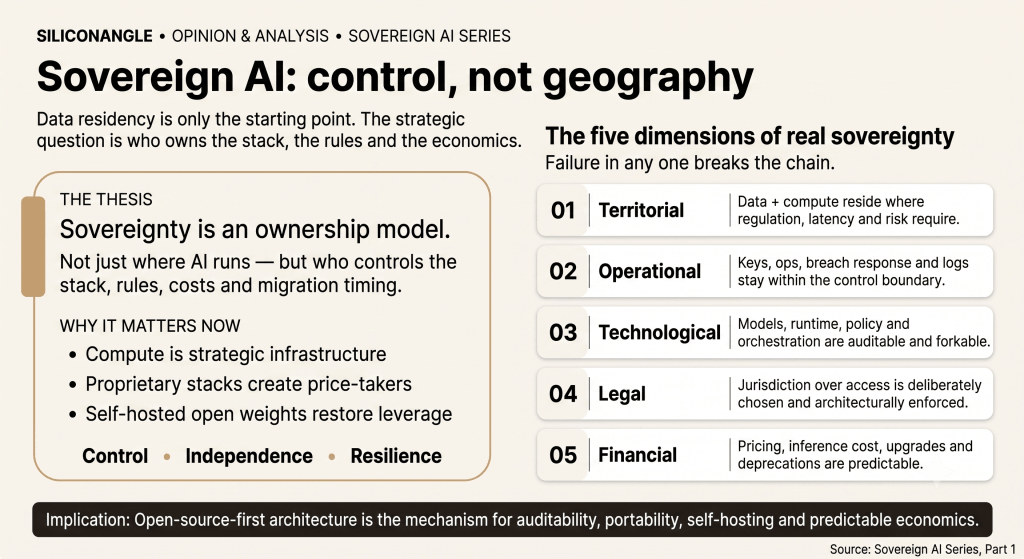

关于数据驻留,事情是这样的:它没有错。它只是答案的四分之一——而大多数组织把它误认为全部。

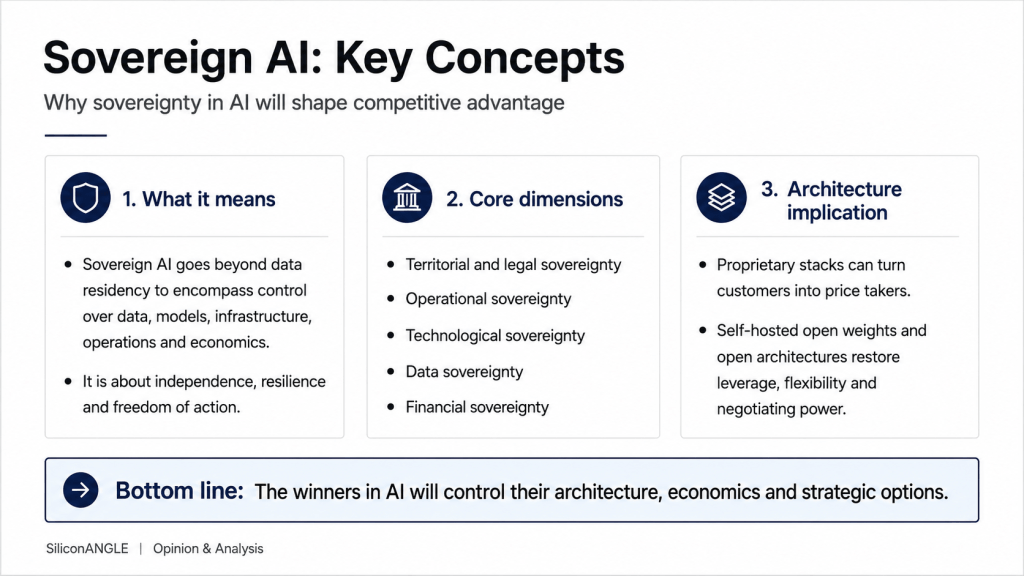

主权AI关乎你的数据、你的基础设施、你的技术栈、你的规则。

真正的主权有四个核心维度(加上第五个额外支柱——财务——我们稍后会谈到)。全部四个。任何一个维度的失败都会打破整个链条。

1. 地域维度:数据和算力物理上位于何处

是的,这很重要。监管合规、延迟、基线法律保护。都是真实的。但这只是分析的起点,而非结论。止步于此的组织回答了25%的问题,然后将其归档为"已完成"。

2. 运营维度:谁实际管理和保护环境

这是大多数"主权"部署悄悄崩溃的地方。由外国总部的托管服务提供商运营、受外国劳动法管辖、受外国公司政策约束的主权服务器——不是主权的。(想想HW为西班牙电信管理基础设施。) [12] 暴露这一点的问题简单而不适:谁持有加密密钥?发生安全漏洞时凌晨三点谁会收到通知?哪个司法管辖区的执法机构可以走进来要求审计日志?如果答案指向你组织控制边界之外,地域维度就只是表面文章。

3. 技术维度:谁拥有底层技术栈和知识产权

这是AI领域打击最重的一点。完全建立在专有模型应用程序编程接口、专有编排框架和专有策略引擎之上的主权部署并没有消除供应商依赖——它只是将依赖从云基础设施层迁移到了软件层,而软件层的迁移更难、更昂贵。如果你不能分叉编排层、审计策略引擎或在没有经过供应商的情况下修改运行时,你就不拥有这个系统。你只是在授权使用它——这是截然不同的两件事。

4. 法律维度:哪个司法管辖区管辖访问权限

司法管辖权跟随公司,而非数据中心。一家美国总部实体的外国子公司受美国法律管辖。一家运行美国总部软件的欧洲公司通过该供应商关系受美国法律程序约束。《澄清境外合法使用数据法案》是最明显的表现;司法互助条约和国家安全令创造了平行的途径。真正的主权要求管辖你数据、模型和AI系统访问权限的法律框架是被刻意选择并在架构上强制执行的——而非基于地图来假设。

麦肯锡2025年12月对300名高管、投资者和政府官员的调查发现,71%的人将主权AI定性为"生存关切"或"战略要务"。同一研究发现,大多数组织缺乏详细的战略、行动计划或预算来执行它。[13] 意图是有的。架构没有。

主权云是一个地理问题。主权AI更广泛:智能如何被创建、训练、治理和部署——跨越基础设施、模型、应用和组织控制面。它需要一种完全不同的姿态。

第五维度:财务主权

额外支柱:免于供应商锁定的主权

主权还有第五个维度,它不出现在政策白皮书中——但企业技术领导者今年正在实时地、在活生生的预算上学习到它。称之为财务主权:拥有、预测和控制你的AI实际成本的能力,而不受供应商单方面定价变更、基于使用量的计费意外或你的整个工作流所依赖的模型被强制淘汰的影响。

这不是理论上的。这是2026年第一季度决定性的企业AI故事——三家公司现在成了每位CFO被展示的警示案例。

Uber:预算篝火

Uber将Claude Code交给大约5,000名工程师,并积极鼓励采用——甚至根据使用量在内部排行榜上对员工进行排名。看起来是个好主意。采用率从2月的32%工程师上升到3月的84%"智能体用户"。每位工程师的平均月支出落在150到250美元区间;重度用户达到2,000美元。到2026年4月,该公司在四个月内烧光了整个2026年AI预算。首席技术官Praveen Neppalli Naga告诉The Information,公司在AI预算方面"回到了绘图板";首席运营官开始质疑投资回报率。[14] 一项生产力胜利产生了直接与人力预算竞争的发票——而没有人为此建模。

微软:受用户喜爱,被CFO扼杀

微软并行运行了同样的实验。它于2025年12月在其体验与设备部门——负责Windows、Microsoft 365、Outlook、Teams和Surface的团队——推出了Claude Code。工程师们喜欢它。他们以大幅优势偏好它而非GitHub Copilot。2026年5月14日,微软开始取消这些许可证,指示数千名工程师在6月30日(恰好是微软财年的最后一天)前转回Copilot CLI。这个工具被取消不是因为它不工作。它被取消是因为它工作得太好,以至于基于token的计费在几个月内消耗了年度AI预算 [15]——一个被使用者喜爱的工具,被买单者砍掉了。

定价模式本身:Altman的愿景就是你的账单

Anthropic跟随行业的更广泛方向,从固定费用转向针对智能体工作负载的基于使用量的token定价。随着智能体AI自主运行多步骤任务——在后台,无需人工触发每次调用——token消耗变得非线性、持续且几乎无法用传统企业预算方法预测。在贝莱德2026年基础设施峰会上,Sam Altman将方向描述如下:"我们看到一个未来,智能像电力或水一样是一种公用事业,人们按表从我们这里购买。"[16] 你的CFO也听到了。关于基于结果的定价有很多讨论。这理想地将定价与客户目标对齐,按价值付费(而非token消耗)成为首选模式。我们今天看到一些公司基于里程碑对前向部署工程师定价的方式正是如此。可以将其视为更多的"软件即服务"[2],客户为已实现的价值付费。

Google:淘汰跑步机

Google说明了第三种风险:强制迁移。在Gemini API模型版本上构建了生产工作流的企业面临着一轮滚动淘汰周期——Gemini Code Assist旧版工具于2025年10月14日移除;原始Gemini Python SDK于2025年11月30日达到生命周期终点;多个预览模型在2026年初以短通知被弃用。[17] 每个周期都将工程团队从产品工作中拉出来,投入紧急重写。供应商的路线图——而非企业自身的优先级——在驱动工程日历。

这三家公司的模式完全相同。 不拥有自己AI栈的组织变成了价格接受者、时机接受者和迁移接受者。他们的AI战略不是由自己的决策塑造的,而是由他们对其毫无杠杆的供应商的商业和工程优先级塑造的。

主权AI解决了这个问题。自托管的开源权重模型使推理成为一项算力成本——可预测、可拥有、可优化。当你控制编排层时,你选择何时升级以及按谁的时间表升级。当你的运行时是开源的,模型弃用只是一个参数变更,而非一个项目。当你拥有技术栈时,你的AI项目预算由你来管理。

成本主权不是关于便宜。它是关于掌控——正如这三家公司刚刚证明的,这比节省token有价值得多。

开源不是可选项

直截了当地说: 你无法在封闭的专有栈上构建真正的主权AI。这在定义上是不可能的。

一旦你接受了上述五个维度,结论是合乎逻辑的。技术主权要求能够独立审计、分叉和运行系统。专有栈不允许这样做。编排层是一个黑箱。策略引擎由供应商控制。推理API可以在没有你参与的情况下被修改、限制或重新定价。你无法分叉你无法阅读的东西。 (Anthropic 在6月底针对CN用户的IP识别的降智处理,给行业树立了负面典型)

而《澄清境外合法使用数据法案》问题适用于软件知识产权,正如它适用于数据一样。一家美国总部的软件供应商受美国法律程序约束——这意味着他们控制的软件、他们持有的密钥、他们收集的遥测数据以及他们可能被强制做出的修改,都在美国执法机构的触及范围内。没有任何托管地理位置能解决这个问题。专有AI平台造成了法律、运营、战略和财务上的风险敞口,而一个精心选择的数据中心无法修复。

唯一可信的路径是通过开源——不是作为开发者文化的偏好,而是作为架构要求。开源优先的架构意味着编排引擎可以被审计、分叉和自托管。模型权重可以在本地检查和微调。策略引擎是你拥有的代码,受版本控制,可读。连接器、管道、推理运行时——拥有,而非授权。

而开源使真正的可移植性成为可能:在提供商之间、跨司法管辖区、跨硬件代际移动工作负载的能力——而不被供应商的发布周期或定价变更所束缚。欧盟《数据法案》——从2027年1月12日起禁止云切换费用和数据出口费——是同一结构性转变的政策层面。[18] 开源优先的架构是使组织在该市场中真正具有流动性的东西。没有它们,你只是用软件锁定换取了云锁定——一种不同的约束,而非约束的消失。

向任何主权AI供应商提出的第一个问题不是"你们的服务器在哪里?"而是"我们可以审计源代码吗?"以及"我们可以在没有你们的情况下分叉和自托管这个吗?"如果任何一个答案是否定的,该解决方案就没有通过测试——无论营销幻灯片如何描述地理位置。 |

AI的下一波浪潮将在这里决定

第一波是关于能力的:哪些模型能做什么,谁能最快交付。

第二波——我们现在所处的这一波——是关于控制的:谁拥有生产智能的基础设施,谁管辖访问权限,谁控制成本,谁制定规则。

这一波不会被拥有最好模型的人赢得。那些模型正在以比任何人预测都更快的速度商品化。它将被拥有主权层的人赢得——这个主权层治理着模型如何被部署、治理和集成到将运行世界并将定义AI软件栈的智能系统[3]中。

资金证实了这一点。全球主权云市场预计在2026年达到1950亿美元(Fortune Business Insights),增长到2034年的1.13万亿美元。[19] 麦肯锡预计主权AI市场在2030年达到5000亿至6000亿美元,占所有AI支出的30%至40%。[20] 这些不是风险投资赌注。它们是基础设施承诺——与前几代的电信网络和能源网属于同一类别。 当主权资本成为AI规模化落地的簇拥者,更多经济循环将满足在地化

而时间线是真实的。 麦肯锡发现主权AI迁移需要三到四年——不是因为技术还没准备好,而是因为组织需要时间来决定主权在哪里真正重要,并相应地重组其运营模式。这个时钟从架构决策开始——不是从合规截止日期开始,不是从危机开始。从决策开始。

现在开始为主权构建的组织,将在未来三年的监管、地缘政治和竞争压力同时到来时,拥有真正的AI能力——和真正的AI独立性。那些等待的组织将发现迁移窗口已经关闭,而他们在别人的基础设施、别人的定价条款和别人的淘汰时间表上运行。

主权战争已经开始。领土正在形成。AI的下一波浪潮将在这里决定。

本系列将要做什么

世界正在分裂成主权AI孤岛——区域化、受监管、日益不连接的部署环境,每个都有其自身的规则、要求和治理期望。每家全球企业都面临同样的挑战:在每个边界内构建真正主权的AI能力,同时在整个范围内保持一致性。

我们将绘制那片领土。 本系列下一篇:主权AI就绪的六层架构——从基础设施基础到治理顶点,构建生产级主权AI系统实际需要什么。然后是:供应商市场地图(谁通过了主权测试,谁只是将标签贴在一个实际上不通过的SaaS产品上),对主权AI基础设施项目的深度剖析,以及对主权AI是合规时钟而非路线图项目的受监管垂直行业的画像。

我们将采访正在做实际构建工作的架构师、CTO、政府项目负责人和企业技术官员——而非新闻稿。

我们将做专为主权AI设计的奖项——表彰那些从事艰难、不光彩的生产部署工作的组织和个人。

我们将坚守严谨的底线。主权AI洗白已经喧嚣尘上。我们工作的一部分是给行业提供词汇和标准来区分真伪。

主权战争已经开始。领土正在形成。这是我们开始绘制它的地方。

关于主要作者

Amit Eyal Govrin: Agentcy Labs的首席执行官兼联合创始人,这是一家专门为推动主权AI议程而成立的研究和软件架构咨询公司——帮助受监管企业架构他们完全拥有和控制的AI系统。在Agentcy Labs之前,他联合创立了Kubiya——最早部署在生产环境中的企业智能体AI平台之一。在Kubiya,他在LangChain存在之前就在构建智能体框架:用于多步骤工作流编排的状态机和基于JSON的函数调用接口,在模型提供商拥有原生函数调用之前。到2023年9月,Kubiya已在生产型企业环境中运行AI智能体——真实的工作负载、真实的治理、真实的审计追踪——在"智能体AI"进入主流词汇之前。他与德勤合作提供主权AI架构咨询。他是Gartner Cool Vendor和Intellyx Digital Innovator,并作为SiliconANGLE和theCUBE的分析师声音报道企业AI和云基础设施。 | John Furrier: SiliconANGLE Media的联合创始人兼联合首席执行官,theCUBE的联合主持人——theCUBE被广泛认为是企业科技的ESPN,已在全球最重要的技术会议上进行了数万次高管访谈。自1997年以来的硅谷创业者,他的职业生涯始于惠普,随后创立了Labrador Software(1996年,早期付费关键词搜索),担任RealNames的产品副总裁,并于2004年创立了PodTech Network——最早获得风险投资的播客公司之一。他于2008年创立了SiliconANGLE,2010年与Wikibon合并成立了SiliconANGLE Media Inc.——SiliconANGLE.com、theCUBE、theCUBE Research和Breaking Analysis播客的所在地。他的分析师论点——企业IT正在从基础设施决策转向平台成果,控制平面是新的战场——在云、大数据和智能体AI时代已被证明具有先见之明。他拥有东北大学计算机科学学士学位和巴布森学院MBA学位。 |

本系列下一篇: 主权AI就绪的架构:将真正主权与主权表演区分开来的六层栈——逐层解析,从基础设施基础到治理顶点。

© 2026 SiliconANGLE Media Inc. and Agentcy Labs. All rights reserved.

Image: SiliconANGLE/ChatGPT

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

- 开源模型距离"架构主权"还有多远? 文章论证开源是主权AI的唯一可信路径,但当前主流开源模型(Llama、Falcon、Mistral)在可审计性、可独立分叉和自托管生产级成熟度上,是否已真正满足"你可以在没有供应商的情况下运行整个系统"的标准?

- 先解哪一层锁? 欧盟《数据法案》2027年1月起禁止云切换费用,解决了基础设施层的锁定——但编排框架、策略引擎、推理API等软件层的迁移成本可能更高。企业在有限资源下,应优先攻克哪一层的主权问题?

- 联邦制AI架构是否不可避免? 当世界分裂成主权AI孤岛,跨国企业面临"在每个边界内构建主权"与"全局保持一致性"的根本矛盾。这是否意味着AI架构将走向联邦制——各区域独立运行、通过协议而非统一平台协同?这种架构的代价是什么?

文章引用部分,移步原文 原文标题:What is sovereign AI — and why it will decide the winners and losers of the AI race[4]

#CubeInsight #主权AI

---【本文完】---

- https://siliconangle.com/author/guestauthor/ ↩

- https://thecuberesearch.com/293-breaking-analysis-service-as-software-the-new-control-plane-for-business/ ↩

- https://thecuberesearch.com/systems-of-intelligence-the-next-generation-of-enterprise-applications-built-on-big-data/ ↩

- https://siliconangle.com/2026/07/11/sovereign-ai-will-decide-winners-losers-ai-race/ ↩

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-12,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号