企业AI控制权之争:模型还是系统?

阅读收获

- 理解"智能系统"层对数据基础设施的新需求——企业需构建可捕获业务规则、流程逻辑、决策轨迹和隐性知识的存储与治理架构,而非仅关注模型训练/推理的数据供给

- 识别企业AI价值链中"模型效用"与"企业上下文"两个控制点的竞争格局,把握Palantir、Databricks、Snowflake等公司在智能系统层的差异化定位与投资逻辑

- 把握"模型路由器""本体驱动的运营系统""企业AGI"等前沿概念的技术内涵,关注智能系统层中语义建模、策略执行与多模型治理的学术研究空白

全文概览

当企业将核心数据、业务流程和决策逻辑交给AI时,一个根本性问题浮出水面:谁在掌控你的运营智能? Palantir CEO Alex Karp 近期对前沿模型厂商的猛烈抨击,将这场暗流涌动的权力博弈推至台前。一方是OpenAI、Anthropic等手握最强模型与算力的前沿实验室,另一方是Palantir、Databricks等深耕企业上下文与治理的平台厂商。争论的表象是开源与闭源、信任与效用,但本质是AI软件栈中"智能系统(System of Intelligence)"这一新兴控制层的归属权——它承载着企业的业务规则、政策、流程知识和隐性判断,是模型智能转化为可控行动的关键枢纽。对于存储与数据基础设施从业者而言,这场博弈将直接重塑企业数据架构的演进方向:数据不再只是被存储和检索,而是需要被组织为可执行的本体、可治理的语义层、可追溯的决策轨迹。企业AI的真正战场,不在模型本身,而在模型与企业之间那个尚未被充分定义的中间层。

👉 划线高亮 观点批注

BREAKING ANALYSIS 作者:Dave Vellante[1]

Palantir Technologies Inc. 首席执行官 Alex Karp 最近对前沿模型供应商发起的猛烈抨击[2],将企业人工智能核心争论的焦点推向了风口浪尖。

Karp 的观点[3]是,前沿模型供应商(他未点名 Anthropic 和 OpenAI)意图榨取企业的知识,并摧毁企业通过其专有数据、流程和潜在商业优势所享有的“阿尔法(alpha)”收益。在我们上一期的深度分析中,我们将这种做法称为“数据共产主义”[4],即每家公司都能获得相同的智能。

我们对“数据共产主义”的反制是“数据资本主义”,即专有优势应保留在组织及其更广泛的生态系统内。下图展示了我们对 AI 软件栈演进的看法。在我们看来,该栈中最重要的部分是“智能系统(System of Intelligence, SoI)”和“交互系统(System of Engagement,即新的用户/客户端界面)”。我们认为,竞争优势将属于那些能够使这两个拼图相互作用,并从人类推理轨迹中学习的企业。关键在于它们如何捕获隐性企业知识,从而在有或无人参与的情况下采取受控且可信的行动。

我们在本期深度分析中探讨的关键问题是:谁将拥有企业的运营智能?

表面上看,这场争论是关于闭源模型与开源模型、OpenAI 和 Anthropic 与 Nvidia Corp. 的 Nemotron(举例而言)之间的较量,以及企业是否应该信任前沿实验室来处理其最敏感的数据和工作流。但正如 Nvidia 首席执行官黄仁勋在 2026 年 GTC 大会上所言:“专有与开源并非二选一。它是专有 且 开源的。”

更深层次的问题不在于模型选择,而在于控制权。

这个问题触及了 theCUBE Research 内部以及整个行业辩论的核心。以下是 theCUBE Research 提出的两个极端场景:

- 前沿模型主导 —— 一方认为前沿模型供应商将主导软件栈,因为它们的效用、成本曲线、研究速度、规模和算力获取能力将超越一切。

- 分散式智能 —— 另一种观点认为,前沿厂商缺乏思维方式、基因、流程知识和信任。这一阵营认为,最高价值层不是模型本身,而是智能系统——即捕获业务规则、政策、流程、状态和隐性知识作为受控资产的企业特定上下文层。该观点认为,其他参与者(例如 Palantir、Databricks Inc.、Microsoft Corp.、Google LLC、Celonis SE 和新兴初创公司)将在 AI 栈中巩固比前沿模型厂商更关键的地位。

这两种观点可能同时成立。双方也都承认:1) 智能系统和客户端界面必须是获胜厂商软件栈的一部分;2) 信任和专有知识必须是客户的专属财产。但 Karp 的言论揭示了两者之间的张力,我们相信这将定义未来企业 AI 行业的权力结构。无论哪种情况,未来十年内极有可能出现智能孤岛,行业将保持异构和碎片化。

更具体地说,Karp 的言论暗示 OpenAI 和 Anthropic 正在窃取客户数据并向其收取过高费用。他将自己的公司 Palantir 定位为关键的“应用层”,以保护企业和政府免受这些“新手”及其不良意图的侵害。他致力于说服企业,它们需要比 Anthropic 或 OpenAI 更值得信赖的合作伙伴。他主张 Palantir(通过代理)应该成为那个中间人,而不是让企业直接与这两家 AI 公司打交道。

前沿模型主导案例

我们此前并未广泛发表过这一观点,现在值得花点时间探讨一下。以下大部分内容基于 theCUBE Research 荣誉分析师 David Floyer 所做的场景和成本建模工作。其方法论和框架详见下文,并大量借鉴了应用于软件领域的赖特定律(Wright’s Law)[5]。赖特定律指出,随着累计产量的增加,成本会以可预测的方式下降。在 AI 领域,等效的不仅是累计产量,还有累计使用量、累计 Token 数、累计反馈、累计训练经验、累计推理优化和累计算力部署。

虽然方法论中的一些 AI 数据预测需要更新,但预测方法的原则依然适用。

论点如下:

将前沿模型视为一个 “认知表面(cognitive surface)”,它是智能的核心和 Token 的唯一来源。它执行推理、规划、综合和学习。它构建并运行在现有的最先进硬件上,并持续快速改进。它资本密集、功耗高且设计上具有稀缺性。只有少数组织能够大规模开发和运营前沿模型,企业不应试图复制此功能。

直接耦合于前沿模型的是传统企业架构中不存在的新层:智能系统(System of Intelligence)。该层管理大语言模型的所有输入和输出。它在调用智能之前塑造意图、上下文、约束和语义基础。在生成 Token 后,它将智能转化为行动、系统交互和多模态输出。它托管安全、政策执行、合规性、可审计性、延迟控制以及与企业系统的集成。它与前沿模型同步演进,同时保持独立,从而兼顾控制力和适应性。

尽管前沿模型开发者必须在架构和演进上拥有其认知表面,但他们几乎肯定会希望拥有智能系统,并允许两者进行受控分发。在此场景中,必须明确一个基本假设:大型企业将被允许根据 LLM 许可条款,在本地或主权环境内运行认知表面实例,以满足延迟、安全和监管要求。 对于前沿模型厂商来讲,他们是不愿意把闭源的模型权重,直接托管到大型企业的自有数据中心的。

然而,这种分发将在严格的合同和技术控制下进行。企业将无法修改 LLM 本身;它们只能在定义的边界内进行配置、利用和集成。但这些配置以及相关的数据、流程逻辑和底层企业知识仍是客户的唯一财产。语义基础、安全约束、接口定义和演进对齐将保留在前沿模型的治理之下。这种安排在保持企业对数据、延迟和政策控制的同时,防止了智能碎片化或语义漂移。

LLM 也是少数早期且战略定位的软件即服务(SaaS)供应商将与前沿模型提供商谈判,以许可访问语义定义、接口以及选定的流程和执行逻辑的地方。可能的候选者包括 SAP SE、Oracle Corp.、Salesforce Inc.、ServiceNow Inc. 以及其他领先的 SaaS 提供商。

平台服务和中间件供应商也可能寻求认知表面内的认证集成点。例如,Oracle 等平台提供商完全有能力与 OpenAI 等前沿模型提供商联合,在认知表面内运行最小化、权威的检索增强生成(RAG)功能。开源应用程序也可以在相同的语义、安全和治理约束下进行集成。

前沿领导者作为这一时代的颠覆者

这种场景承认前沿厂商拥有世界上顶尖的 AI 研究人员。它们拥有最大的算力池。它们拥有海量的用户规模。它们拥有消费者产品和/或类似消费者的规模,作为高频学习循环。它们拥有品牌亲和力、开发者采用率和企业吸引力。它们拥有足够的资本在试图从狭窄位置竞争的公司面前遥遥领先,同时在亏损的同时仍获得回报。

因此,这一观点假设模型厂商将拥有最低成本、最高规模和功能最强的产品。该展望预测,企业将以更少的人力实现规模化,并实现相对于当前最佳实践指标 10 倍的生产力。论点称,这种经济优势将压倒 Karp 对信任的担忧,因为“赢家通吃”的动态和类似软件的边际经济效益将归于在 AI 采用方面领先的公司。

如果前沿模型的改进速度持续快于替代方案,且推理成本持续下降,企业将继续向其路由更多工作。小型模型和开源模型绝对会有一席之地。它们将被用于成本敏感型任务、领域特定工作负载、主权要求、边缘部署和延迟敏感型用例。但在许多工作流中,它们作为由前沿级模型领导的更广泛集成的一部分,可能最为有效。

该论点最激进的版本认为,Token 成本将大幅下降,以至于今天的预算担忧看起来只是暂时的。企业现在可能会抱怨 LLM 账单,但真正的比较不是 Token 成本与 Token 成本,而是 Token 成本与人力成本。

如果一家公司可以在不按比例增加人力的情况下实现 10 倍的收入增长,那么 Token 就变得相对便宜了。如果智能体(Agent)允许企业将支持、工程、财务、运营、合规、分析和现场工作压缩到软件驱动的工作流中,那么 Token 的边际成本将远低于人员的边际成本。在那个世界里,获胜的提供商是那些提供最高单位工作效用的厂商——而不一定是最低的名义 Token 价格。

这就是前沿模型看涨案例。

OpenAI、Anthropic 和 Google 可能成为高效用智能的最低成本提供商,因为它们在最大规模上运营。它们的算力购买力、模型优化、推理基础设施和使用量可能使它们比替代方案具有更好的边际经济效益。如果发生这种情况,模型路由将不再是为了避免使用前沿模型,而是为了在增量效用证明成本合理的地方智能地使用它们。

Karp 的论点本质上是关于企业主权

Karp 的评论[6]在很大程度上是一场针对 OpenAI 和 Anthropic 的恐慌运动。他的语言极具煽动性,且有报道称他暗示前沿模型提供商可能会“窃取”客户业务的“阿尔法”并将其转移到自己的权重中,这非常引人注目。值得注意的是,没有公开证据表明 Anthropic 或 OpenAI 在违反其条款的情况下使用客户数据进行训练;OpenAI 已公开表示不会使用客户数据进行训练。

但字面上的指控是否被证实并不是重点。

企业的恐惧是真实的。

Karp 抓住了这种情绪。客户在问:如果我们最敏感的工作流、数据、决策、政策和专有运营知识流经前沿模型供应商,我们是否建立在这样一个供应商之上:它有一天可能会介入我们、与我们竞争,或从我们这里榨取过多的利润?

Palantir 的回答是自私的,但发人深省:不要让模型供应商拥有企业大脑。让 Palantir 坐在客户和模型之间,治理交互,将工作负载路由到最佳模型,维护主权并使模型可互换。观点对于B端客户来讲,是在强调AI系统化落地的必要性,这可能会推动市场对于其提出的FDE的需求。

这是一个经典的平台举措,也是我们基于 George Gilbert 的工作[7]所提出的观点。Palantir 希望拥有智能系统,并将模型视为可插拔的引擎。其信息是:模型很重要,但企业运营层才是战略性的。

这与我们的企业 AGI 论点[8]一致。我们认为,真正的企业奖项不是抽象的通用智能,而是每个企业独有并拥有的智能——即转化为受控资产的数据、流程、政策、业务逻辑和隐性知识,智能体可以在此基础上进行推理并采取行动。

智能系统的反驳论点

反驳观点是,模型效用对于企业 AI 的卓越表现是必要的,但不是充分的。

企业不仅仅靠智能运行。它们依靠规则、政策、例外、权限、工作流、记录系统、监管约束、领域知识、组织结构和隐性人类判断来运行。非常认同这一观点,企业作为社会组织生产的一种载体,它是政策和区域优势的复合体,而不单纯是智能的综合体。

前沿模型可以进行出色的推理,但仍然不知道企业被允许做什么。

它可能不知道哪个收入定义是权威的。它可能不知道哪些客户数据可以在哪个司法管辖区使用。它可能不知道在更改付款条款之前需要什么批准。它可能不知道支持升级是否应该触发现场调度、贷记单、法律审查或高管通知。它可能不知道员工通常的做法与政策要求他们做的做法之间的区别。

这是一个智能系统问题。

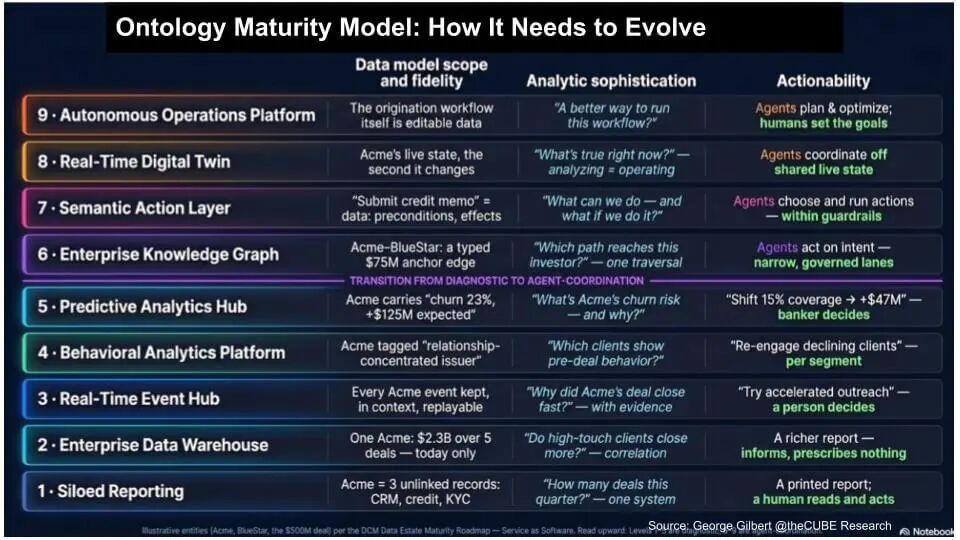

智能系统是实时企业地图——本体(ontology)、数字孪生、语义层、业务流程模型、政策结构和运营上下文层。它是企业数据、流程逻辑、业务规则、技能和隐性知识转化为资产的地方。它使智能体能够安全、自信地采取行动。

这就是 Palantir 拥有强大论点的地方。Palantir 花费多年时间为复杂机构构建本体驱动的运营系统。它理解应用层不仅仅是用户界面层。它是数据、决策、工作流和治理交汇的地方。

Databricks 正从数据平台侧攻击相关问题。Genie、Genie Ontology、Agent Bricks、Unity Catalog、Unity AI Gateway 和 Omnigent 代表了从受控数据基础设施向交互、智能和代理迈进的努力。在我们的研究中,我们将其描述为Databricks 在企业智能栈中的提升[9]——从数据平台向智能系统迈进。

但两者有区别。Palantir 更接近可执行的本体和运营决策层(见下图)。Databricks 正从受控数据、语义上下文和智能体治理构建,根据我们目前的评估,目前处于该图表的第五到第六级之间。两种方法都很重要。Palantir 拥有更成熟的本体故事,Karp 对 Databricks 等公司进行了抨击,暗示每个人现在都在谈论本体。无论如何,领导者们正在向同一个控制点收敛——即智能系统(SoI)。

开源模型是楔子,而非全部故事

Karp 对 Nvidia 的 Nemotron 和美国制造的开源模型的强调很聪明。对于政府、国防和受监管行业,模型主权至关重要。当安全性、可审计性、部署控制或地缘政治担忧超过绝对基准性能时,客户可能更喜欢开源或国产模型。

但开源与闭源并不是真正的二分法。

黄仁勋的定位——专有 且 开源,而非专有与开源——可能更接近市场的发展方式。企业将使用多种产品的组合。它们将在前沿模型、开源模型、专用模型、小型模型和内部模型之间路由工作负载。模型路由器成为一个重要的经济和治理控制点。

Palantir 的 Evolve 和 Databricks 的 Unity AI Gateway 都指向这个方向。每一方都在试图帮助客户根据成本、性能、安全、治理和政策决定为特定工作负载使用哪种模型。这是最务实的企业答案。

意识形态上的开源辩论很重要,但运营现实是模型的可选性。

尽管如此,Karp 的论点在政府领域具有特殊效力。如果一个美国开源模型对于分类战场工作流变得“足够好”,并且如果 Palantir 能够通过其平台安全地调整、治理和部署它,那么闭源前沿模型对于该用例可能就不是必需的。足够好 + 主权 + 受控,可以击败最佳模型 + 外部依赖。

但这不会普遍适用。对于最困难的推理任务,前沿模型可能继续领先。市场不会标准化为一种模型类别。

前沿实验室能构建智能系统吗?

这是辩论的核心。

一方认为前沿供应商不可避免地会进入智能系统领域,因为它们必须这样做。消费者 AI 为它们提供了规模、学习和品牌,但企业生产力是显而易见的潜在市场。如果它们止步于模型应用程序编程接口(API),它们就有可能成为捕获企业价值的平台的供应商。对于那些在算力和研究上花费数百亿美元的公司来说,这不是一个可持续的终局。

从这个角度来看,前沿实验室将通过构建、合作和收购来提升栈位。它们将创建企业记忆、共享技能、工作流引擎、治理层、智能体编排、模型路由器、数据连接器、领域包和前沿部署的实施能力。消费者规模是一个特征,而不是缺点。个人记忆成为工作组记忆。技能成为业务逻辑。智能体轨迹成为流程智能。随着时间的推移,它们开发或购买缺失的智能系统。

另一方认为这不在它们的基因里。

前沿实验室是研究和模型扩展组织。企业软件是另一块肌肉。它需要长周期的实施、治理、领域建模、集成、变更管理、采购耐心、合规性、可审计性和信任。构建一个持久的智能系统意味着编码企业实际的运作方式——而这极其混乱。

这一阵营认为 Palantir、Microsoft、SAP、Salesforce、Databricks、Snowflake、ServiceNow、Celonis、Oracle 等公司拥有更好的起始位置,因为它们已经更接近企业数据、工作流、身份、记录系统、治理或业务流程。

但即使是前沿实验室的怀疑者也必须承认,如果 OpenAI 和 Anthropic 认为智能系统是生存性的,它们拥有资本、分销、模型效用和人才磁力,可以通过并购和合作积极追求它。

问题在于它们能否在不失去使其成功特质的情况下吸收企业复杂性。

可能的市场结构

我们的观点是,行业不会干净利落地解决。

历史表明,市场将在几个控制点上碎片化:

控制点 | 可能的竞争对手 |

|---|---|

模型效用和推理经济性 | OpenAI, Anthropic, Google, Meta, xAI, Nvidia, 开源模型生态系统 |

交互层 | Microsoft Copilot, ChatGPT, Claude, Gemini, Databricks Genie, Snowflake CoWork, SaaS Copilots |

智能系统 | Palantir, Databricks, Snowflake, Microsoft Fabric, Salesforce, SAP, ServiceNow, Celonis, RelationalAI |

智能体治理和路由 | Databricks Unity AI Gateway, Palantir Evolve, 超大规模平台, 模型路由器 |

托管成果 | Palantir, AI 原生服务公司, 垂直运营商, 承压的全球系统集成商 (GSIs) |

杠杆点和可能参与者的快照

领导者将捕获多个层级。最有价值的公司将结合模型智能、企业上下文、治理和行动权限。

这就是为什么 Karp 与前沿实验室的辩论如此有趣。Karp 认为 Palantir 拥有企业上下文,可以将模型商品化。前沿模型看涨案例认为,模型效用和经济性将变得如此强大,以至于前沿供应商最终将拥有或吸收上下文层。

事实可能是,双方在不再需要对方之前都需要对方。

行动建议

对于首席信息官(CIO)、首席技术官(CTO)和业务技术高管而言,重点不是在开源与闭源模型之间选择一种宗教立场,而是要避免架构依赖。

企业应假设一个多模型未来。它们应该使用模型路由器。它们应该在前沿、开源、国产、专用和小型模型之间保持可选性。它们应该将模型选择与企业上下文分开。最重要的是,它们应该开始构建自己的智能系统。

这意味着捕获:

- 权威指标

- 业务定义

- 政策和权限

- 流程逻辑

- 决策权

- 工作流状态

- 人类技能和隐性知识

- 智能体轨迹和反馈循环

模型市场将快速变化。企业运营模型不应被困在任何一个模型提供商内部。

总结

Karp 的观点是正确的,即企业需要在原始模型和关键任务运营之间建立一个中间层。模型本身不是企业大脑。

前沿模型倡导者的观点也是正确的,即规模、容量、算力和学习曲线非常强大。最好的模型可能比许多人预期的更快地变得更强大、更便宜。Token 可能被证明远比人力便宜,前沿供应商可能使公司能够在不增加人力的情况下扩大收入。

尚未解决的问题是谁捕获了由此产生的价值。

如果智能系统保留在前沿实验室之外,Palantir、Databricks、Microsoft、SAP、Salesforce 和 ServiceNow 等公司将有机会使模型可互换并捕获企业控制点。

如果前沿实验室利用其规模来构建、购买或合作进入智能系统,它们可能比今天的怀疑者预期的更主导企业栈。

这就是行业将要角逐的战略辩论:

企业 AI 价值将归于最强大智能的提供商?

还是归于了解每个企业实际运作方式的平台?

我们的回答是,目前,企业 AGI 两者都需要。但结合了前沿效用与受控企业上下文的供应商将赢得最大的奖项。

图片:theCUBE Research/ChatGPT

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

- 智能系统的构建壁垒在哪里? 前沿实验室拥有最强的模型能力和资本,但企业软件需要长周期的领域建模、治理适配和信任积累。你认为前沿厂商通过并购或合作进入智能系统层,最大的障碍是技术基因的缺失,还是企业客户对数据主权的根本性不信任?

- 模型路由器会成为新的基础设施控制点吗? 文章提出企业应根据成本、性能、安全和治理策略在多模型间路由工作负载。如果模型路由器成为企业AI架构的必经关口,它是否可能演变为比模型本身更具战略价值的"咽喉"位置?这对现有的数据网关、API管理基础设施意味着什么?

- "足够好+主权+受控"能否系统性替代"最佳模型+外部依赖"? Karp在政府领域的论点——开源模型在特定场景下可因主权优势击败闭源前沿模型——是否可能向商业领域蔓延?如果企业开始将敏感工作负载优先路由至可控模型,前沿厂商的规模经济优势是否会被"治理驱动的碎片化"所削弱?

原文标题:Alex Karp, frontier models and the real fight for Enterprise AI

#CubeInsight #企业级AI

---【本文完】---

- https://siliconangle.com/author/dvellante/ ↩

- https://x.com/dvellante/status/2072781346569703749?s=20 ↩

- https://siliconangle.com/2026/07/01/palantir-ceo-alex-karp-doesnt-hold-back-interview-rails-ai-industry/ ↩

- https://thecuberesearch.com/318-breaking-analysis-forget-agithe-prize-is-enterprise-agi/ ↩

- https://www.ark-invest.com/wrights-law ↩

- https://x.com/dvellante/status/2072781346569703749?s=20 ↩

- https://www.youtube.com/watch?v=TLyxBatAWig ↩

- https://www.youtube.com/watch?v=TLyxBatAWig ↩

- https://thecuberesearch.com/databricks-moves-up-the-enterprise-intelligence-stack/ ↩

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-07,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号