AI资本开支进入"盈利验证期":市场不再问有没有,只问能不能

AI资本开支进入"盈利验证期":市场不再问有没有,只问能不能

AI智享空间

发布于 2026-07-13 17:43:51

发布于 2026-07-13 17:43:51

封面图片

前言

2026年上半年,美股科技板块经历了一轮显著回调。和2022年那次因美联储暴力加息引发的“杀估值”不同,这一轮下跌的底层逻辑完全变了——市场不再担心利率,而是开始拿着计算器,逐笔审计过去两年超过4000亿美元的AI资本开支。投资人的核心问题只有一个:这些钱,到底什么时候能赚回来?本文试图从技术架构、商业化路径和财务模型三个维度,拆解这个“盈利验证期”的真实面貌。

目录

一、两轮下跌的本质差异:利率驱动 vs. ROI驱动

二、4000亿美元花在了哪里:AI基础设施投入全景

三、从算力到利润的转化链条:卡在哪一环?

四、商业化落地的三条路径与各自瓶颈

五、盈利验证期的关键指标:市场在看什么?

六、写在最后:钱花了不可怕,怕的是花了没人用

一、两轮下跌的本质差异:利率驱动 vs. ROI驱动

2022年的科技股暴跌,逻辑其实很简单。美联储把联邦基金利率从接近0%一路拉到5.25%,无风险收益率飙升,DCF模型里的分母变大,远期现金流折现值缩水,高估值成长股首当其冲。那一轮本质上是“利率的数学题”,和公司基本面关系不大——哪怕你业务没问题,股价照跌。

2026年这一轮完全不同。利率已经从高位回落到3.75%附近,流动性环境并不紧张。市场杀的不是估值倍数,而是“分子”——也就是盈利预期本身。

具体来说,从2024年初到2025年底,北美四大云厂商(AWS、Azure、GCP、Oracle Cloud)加上Meta、特斯拉等公司,累计AI相关资本开支超过4200亿美元。这个数字在2024年时被视为“all in AI”的魄力,市场给予了极高的估值溢价。但到了2026年中,华尔街分析师开始集中发问:这些GPU集群的利用率到底多少?企业客户的AI预算有没有真正转化为经常性收入?推理侧的毛利率能不能覆盖折旧?

一句话总结:2022年是“钱变贵了所以股票变便宜”,2026年是“钱花出去了但还没看到回头钱”。

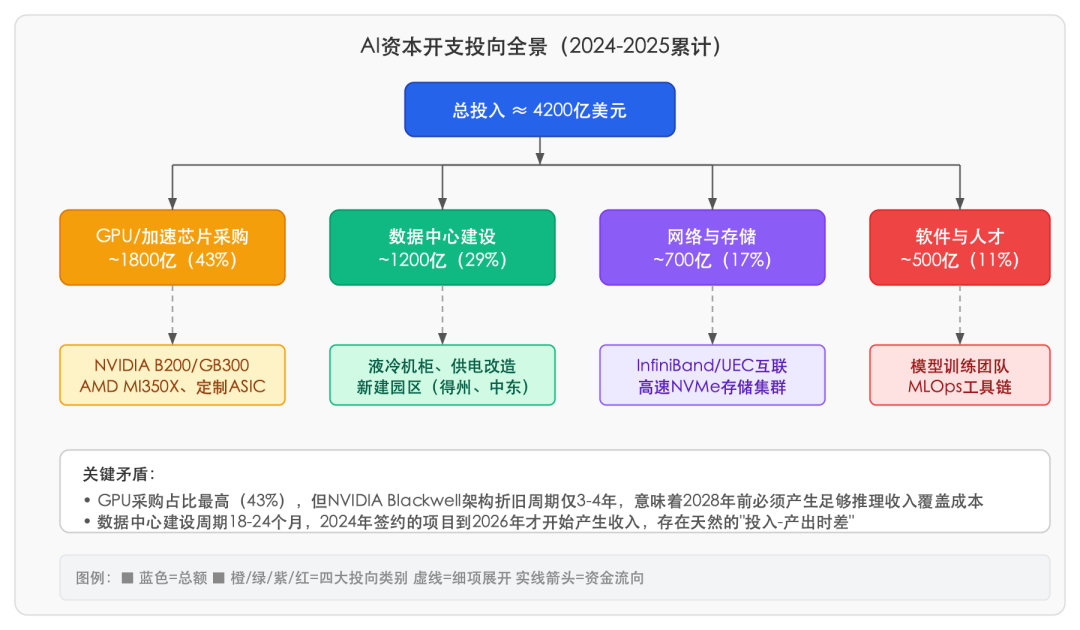

二、4000亿美元花在了哪里:AI基础设施投入全景

要理解“盈利验证”的难度,先得搞清楚这些钱具体砸在了什么地方。

SVG 内联图 1

这里有一个被很多人忽略的细节:GPU的会计折旧周期通常按4-5年计算,但实际技术迭代周期更快。NVIDIA从Hopper到Blackwell再到Rubin架构,基本是18-24个月一代。这意味着2024年大批采购的H100/H200,到2026年在性能功耗比上已经落后新一代芯片(B200/GB300)将近2倍。企业面临一个尴尬选择:继续用旧卡推理,单位成本竞争不过新硬件;换新卡,又要追加资本开支,前一轮投入的回收期进一步拉长。

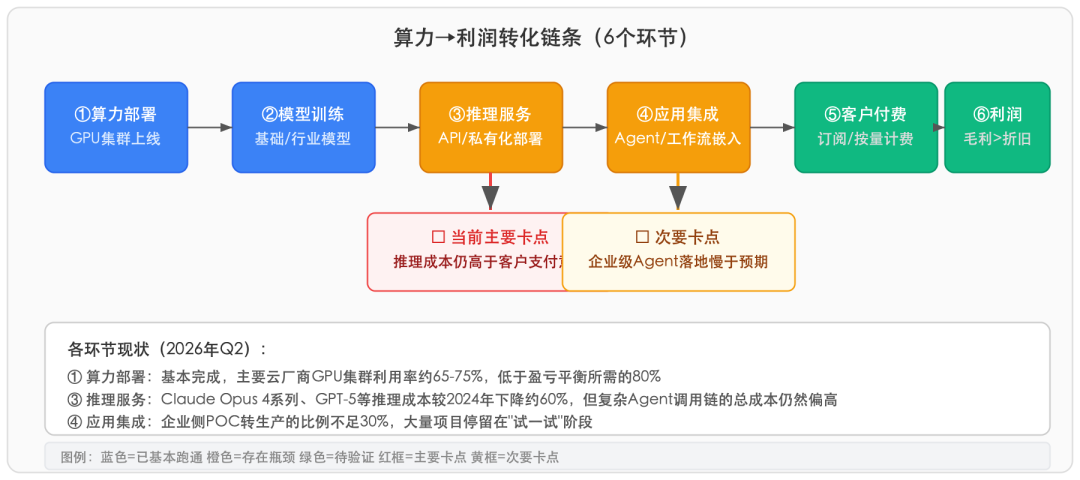

三、从算力到利润的转化链条:卡在哪一环?

AI资本开支要变成利润,需要走完一条完整的转化链。

SVG 内联图 2

实际情况是,环节①和②已经基本跑通——算力建好了,模型也训出来了。但从③到⑥,每一步都存在摩擦损耗。

拿推理成本举个具体例子:一个中等复杂度的企业级AI Agent(比如自动化处理保险理赔),单次完整调用涉及多轮推理、工具调用和上下文管理,基于Claude Opus 4系列模型,token消耗大约在15万-30万tokens。按照当前API定价,单次调用成本约0.8-2美元。一个中型保险公司每天处理5000件理赔,月度AI推理成本就达到12万-30万美元。这个数字本身不算离谱,但问题在于:它替代的是多少人工成本?如果原来10个理赔专员每月总薪资8万美元就能搞定,那AI方案在纯成本维度上就说不通。

这就是“推理经济学”的核心困境:模型越强大、越可靠,调用成本就越高;便宜的小模型又达不到生产级的准确率要求。2026年上半年,业界在MoE(混合专家)架构、推测解码(Speculative Decoding)和KV Cache量化等方向上取得了不少进展,推理成本相比2024年底已经下降了约60%。但距离大规模替代人力的“经济拐点”,大多数场景还差临门一脚。

四、商业化落地的三条路径与各自瓶颈

目前AI商业化落地主要走三条路:

路径一:云端API按量付费(以OpenAI、Anthropic、Google为代表)

这条路走得最快,也最透明。2026年上半年,几家头部模型厂商的年化收入之和已经突破300亿美元。但问题在于毛利率——推理侧的GPU折旧、电费和带宽成本吃掉了很大一块。以公开信息估算,头部厂商推理业务的毛利率大约在55-65%之间,远低于传统SaaS软件70-85%的水平。如果考虑到训练侧的持续投入(下一代模型的训练成本仍在快速增长),净利润率就更薄了。

路径二:企业私有化部署(以各类垂直行业解决方案为代表)

金融、医疗、政务等强监管行业倾向于把模型部署在自己的基础设施上。这条路的客单价高(单个项目几百万到上千万美元),但交付周期长、定制化程度高,很难做到标准化复制。很多系统集成商反映,一个企业级AI项目从POC到上线,平均要6-12个月,而且客户往往在POC阶段就把预算花完了,进入正式采购的转化率不到30%。

路径三:嵌入式AI(将AI能力集成到已有产品中)

微软把Copilot嵌入Office 365,Salesforce把Einstein GPT嵌入CRM,Adobe把Firefly嵌入Creative Cloud。这条路的优势是有现成的付费用户基础,增量收入来源清晰。但难点在于定价:用户愿意为AI功能额外付多少钱?微软Copilot每月30美元的加价,在2025年被不少企业客户吐槽“性价比不高”。2026年随着模型能力提升和成本下降,续约率有所回升,但和市场最初的乐观预期仍有差距。

五、盈利验证期的关键指标:市场在看什么?

华尔街现在盯着几个核心数据:

1. GPU利用率(Utilization Rate)

这是最直接的指标。云厂商的GPU集群利用率如果低于75-80%,意味着算力供给大于需求,折旧成本在空转中被浪费。目前公开披露的数据显示,头部厂商的利用率在65-78%之间波动,离盈亏平衡线还有一段距离。

2. 推理收入占比

训练是一次性投入(虽然金额巨大),推理才是持续性收入来源。市场希望看到推理收入占AI相关总收入的比例持续上升。2025年底这个比例大约是40-45%,2026年Q1已经提升到55%左右,方向是对的,但速度还不够快。

3. AI相关ARR(年化经常性收入)增速

这个指标过滤掉了一次性的硬件采购和项目制收入,只看可持续的订阅/服务收入。几家头部公司的AI ARR增速在2025年Q4到2026年Q1出现了环比放缓,这是引发市场担忧的直接导火索。

4. 资本回报周期(Payback Period)

假设一个10亿美元的GPU集群项目,按4年折旧每年2.5亿美元,加上运营成本每年约1亿美元,那每年需要产生至少5-6亿美元的推理收入(按60%毛利率反推)才能在折旧期内收回投资。目前大部分集群还没达到这个标准。

六、写在最后:钱花了不可怕,怕的是花了没人用

回顾科技行业的历史,大规模资本开支“先亏后赚”并不罕见。亚马逊AWS在2006-2014年间持续烧钱建数据中心,直到2015年才首次单独披露盈利,后来成了整个亚马逊的利润支柱。移动互联网时代,全球运营商在3G/4G网络上砸了数万亿美元,最终催生了移动支付、短视频、网约车等千亿级市场。

但这些成功案例都有一个共同特征:投入之后确实有海量用户在用。AWS的计算实例跑着数百万家企业的核心业务,4G网络上跑着十几亿人的日常生活。

AI资本开支的“盈利验证期”,真正需要回答的不是“AI有没有用”这个技术问题——2026年的大模型能力已经足够强了。真正需要回答的是一个商业问题:有多少企业愿意为AI持续付费,付多少钱,频率多高?

从最近两个季度的财报来看,这个答案正在浮现,但还不够清晰。乐观的信号是,AI原生应用(代码生成、客服自动化、内容创作)的付费渗透率在快速提升;悲观的信号是,传统企业的AI采购决策比预期慢得多,很多CIO仍然在“再看看”。

市场的耐心不是无限的。如果2026年下半年的财报季不能展现出更强的盈利转化信号,这轮由ROI焦虑驱动的估值调整可能还会持续。但反过来说,一旦推理成本跨过经济拐点、企业级Agent的落地开始加速,当前被压制的估值也可能迎来修复。

说到底,4000多亿美元已经花出去了,沉没成本不可逆。接下来的12-18个月,决定这笔钱是变成下一个AWS,还是变成下一个Metaverse。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-13,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号