智谱暴涨25%,我看不懂:亏32亿还能值3000亿?

智谱暴涨25%,我看不懂:亏32亿还能值3000亿?

用户11435058

发布于 2026-07-17 20:37:25

发布于 2026-07-17 20:37:25

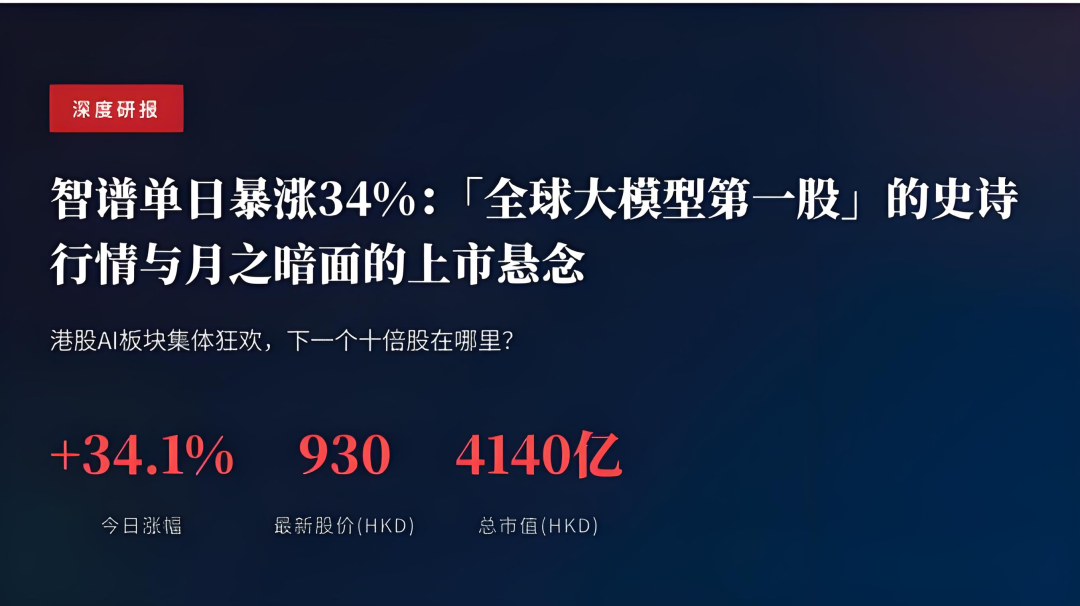

昨天收盘后,智谱的市值单日暴涨 25%。

看到这个数据的时候,很多人的第一反应是:是不是算错了?

一家去年亏损 32 亿元的公司,怎么反而成了资本市场追捧的香饽饽?3000 亿元的估值,到底是泡沫还是真的值这个钱?

暴涨的底层逻辑

资本市场看重的,从来不是当下的利润,而是未来的想象力。智谱这次暴涨,核心逻辑就一个:Token 定价权。

所谓 Token 定价权,指的是模型供应商对 API 调用价格的掌控能力。价格战打到今天,大多数模型厂商已经卷成白菜价,但智谱却在这时候宣布提价,而且市场居然买账了。

这说明什么?说明智谱的模型能力已经强到让客户离不开它。便宜没用,得管用。

一位投资人在朋友圈写道:「谁掌握了定价权,谁就掌握了印钞机。」话糙理不糙。

亏损 32 亿的真相

翻看智谱最新的财务数据:2025 年营收约 7 亿元,净亏损约 32 亿元。

亏损的主要流向是研发和算力。训练大模型是个烧钱的游戏,尤其是训练国产头部模型,每年的算力支出就是天文数字。但这恰恰也是护城河——别人烧不起,你烧得起,你就赢了。

有意思的是,亏损越大,估值反而越高。资本市场在用脚投票:他们买的不是现在的利润,而是未来的市场地位和定价能力。

用创投圈的话说,这叫「战略性亏损」。亏的是现在,赚的是明天。

MiniMax 的差异化路径

和智谱不同,MiniMax 选择的是另一条路:全球化。

MiniMax 的海外收入占比已经超过 50%,在东南亚、中东、欧洲市场都有布局。它的策略是用更低的价格和更好的本地化服务,打穿海外市场。

两条路殊途同归:无论是绑定大客户还是全球化,最终指向的都是拥有定价权的那一天。

资本市场的逻辑很直接:谁先跑出来,谁就能享受估值溢价。

风险点同样现实

当然,故事不会只有光鲜的一面。

第一,盈利时间表依然未知。大模型是个长周期生意,32 亿的亏损可能只是开始。

第二,竞争格局在恶化。OpenAI、Anthropic 都在降价,国内厂商也在卷,定价权能不能守住还要打问号。

第三,估值已经充分甚至过度反映预期。一旦有任何不及预期的地方,股价回调的风险非常大。

我们普通人该怎么看?

对于不炒股的普通人来说,这事跟你直接关系不大。但有两个趋势值得注意:

第一,AI 应用层的成本会下降。模型厂商掌握了定价权,但应用层的竞争反而会让终端用户受益。

第二,AI 人才会更贵。模型公司越赚钱,愿意为顶尖人才付出的薪资就越高。这是打工人的机会。

至于 3000 亿估值是泡沫还是趋势,时间会给出答案。唯一确定的是:大模型的战局,才刚刚开始。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-01,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号