中国消费市场现状与趋势分析——面向 A 股消费板块投资决策

中国消费市场现状与趋势分析——面向 A 股消费板块投资决策

张伟_Lewis Zhang

发布于 2026-07-16 19:06:51

发布于 2026-07-16 19:06:51

数据截至 2026 年 6 月上半年 编制日期:2026 年 7 月 15 日 数据来源:国家统计局、国家发改委、上市公司财报及券商研究(详见文末)

摘要

2026 年上半年,中国消费呈现“总量放缓、结构分化”的鲜明特征。社会消费品零售总额 24.87 万亿元,同比仅增长 1.3%,较 2025 年上半年 5.0% 的增速大幅回落。但这一“弱数字”被汽车一项严重拖累——剔除汽车后社零增长 2.8%,6 月单月更回升至 3.0%,说明可选消费与服务消费的基本盘并未失速。对投资而言,真正的机会不在“买总量”,而在识别结构分化中的赢家与输家。本报告的四条核心结论:宏观上,低通胀延续(6 月 CPI 同比 +1.0%、环比 −0.3%),服务价格强于商品,消费板块整体处于“弱复苏 + 低估值”的定价环境;赛道上,通讯器材(+14.4%)、烟酒(+13.2%)领涨,化妆品边际回暖(6 月加速至 +12.6%);家电在高基数下由 2025 上半年 +30.7% 转为 −7.4%,以旧换新“透支效应”显现;政策上,2026 年以旧换新延续但补贴节奏前置、力度边际趋稳,首批 625 亿元特别国债已下达,对家电的“增量拉动”让位于“存量维持”;板块上,白酒经历深度调整(2025 全年营收 −17.8%、净利 −24.1%),2026Q1 降幅收窄至 −0.7%,机构判断“底部已至”,是典型的左侧布局标的;家电则需警惕高基数下的业绩回落。

一、宏观消费:总量放缓,结构分化

1.1 社零增速大幅回落,但汽车是主要拖累

国家统计局数据显示,2026 年上半年社会消费品零售总额 248,722 亿元,同比增长 1.3%;其中 6 月单月 42,691 亿元,同比增长 1.0%。这一增速较 2025 年上半年的 5.0% 明显放缓,是 2026 年消费板块承压的宏观背景。

但需穿透总量看结构:上半年除汽车以外的消费品零售额 229,034 亿元,增长 2.8%,6 月单月回升至 3.0%。反观汽车类零售额上半年同比 −12.6%、6 月 −16.1%,是拉低社零的最大单一因素。因此“社零 1.3%”并不等于消费全面失速,而是汽车高基数回落 + 其余品类温和增长的叠加结果。

1.2 CPI 温和回升,仍处低通胀区间

2026 年 6 月 CPI 同比上涨 1.0%,1—6 月平均同比上涨 1.0%;但 6 月环比下降 0.3%,短期价格动能偏弱。结构上,食品价格同比 −1.6%、服务价格同比 +0.8%,服务强于商品的格局,指向消费复苏更多体现在体验型、服务型消费。

对 A 股消费板块的含义:低通胀意味着企业提价能力受限,量的弹性比价的弹性更重要;这也解释了为什么“量价齐升”的赛道(如黄金珠宝早前、通讯器材换机)更受资金青睐。

二、细分赛道景气度对比

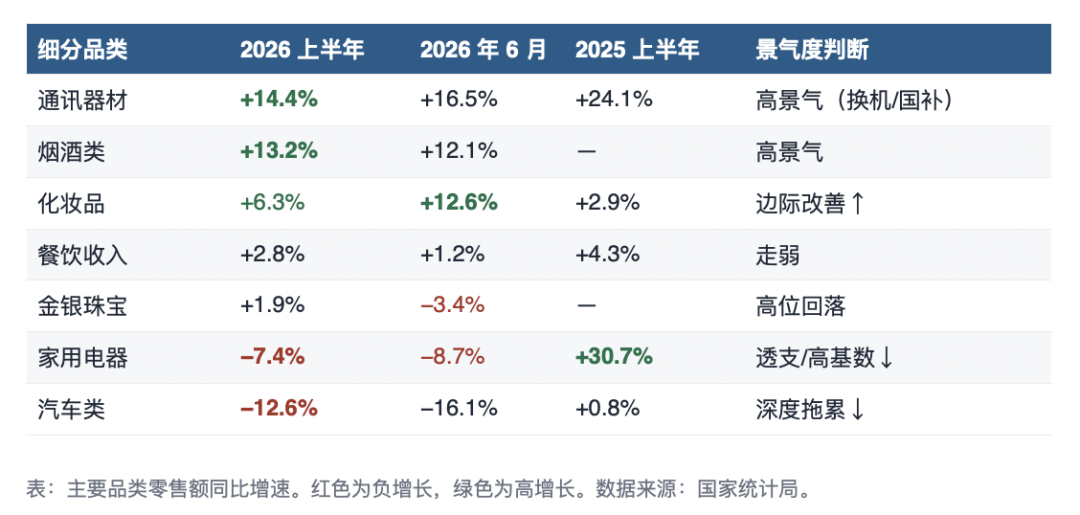

下表汇总 2026 年上半年限额以上单位主要品类零售额增速,并与 2025 年上半年对比,直观呈现赛道轮动:

2.1 赢家:通讯器材、化妆品边际改善

通讯器材连续两年双位数增长,受益于手机国补与换机周期;化妆品最值得关注——上半年 +6.3%、6 月单月加速至 +12.6%,从 2025 年的低迷(+2.9%)明显回暖,指向美妆个护赛道的景气拐点,对应 A 股美妆龙头的业绩弹性。

2.2 输家:家电由盛转衰,警惕政策透支

家电是本轮最典型的“政策周期”标的:2025 上半年在以旧换新强刺激下狂飙 +30.7%,2026 上半年却转为 −7.4%。这不是需求消失,而是需求被政策提前透支 + 高基数效应。这对家电板块 2026 年的业绩与估值构成直接压力,是投资中需重点规避或等待基数消化的方向。

2.3 白酒:深度调整后逼近底部

白酒虽未单列于社零品类,但作为 A 股食品饮料的核心,其基本面至关重要。19 家 A 股白酒公司 2025 全年合计营收 3,617 亿元、同比 −17.8%,归母净利润 1,266 亿元、同比 −24.1%(剔除茅台后营收 −28.6%),行业经历深度出清。

但 2026 年一季度营收降幅收窄至 −0.7%(2025 全年为 −17.8%),出清接近尾声。中信证券判断“行业底部已至”,依据包括头部酒企出清力度超预期、库存回到良性可控区间、名酒价格企稳,并预计 2026Q2 起业绩有望改善。

三、促消费政策:力度与效果

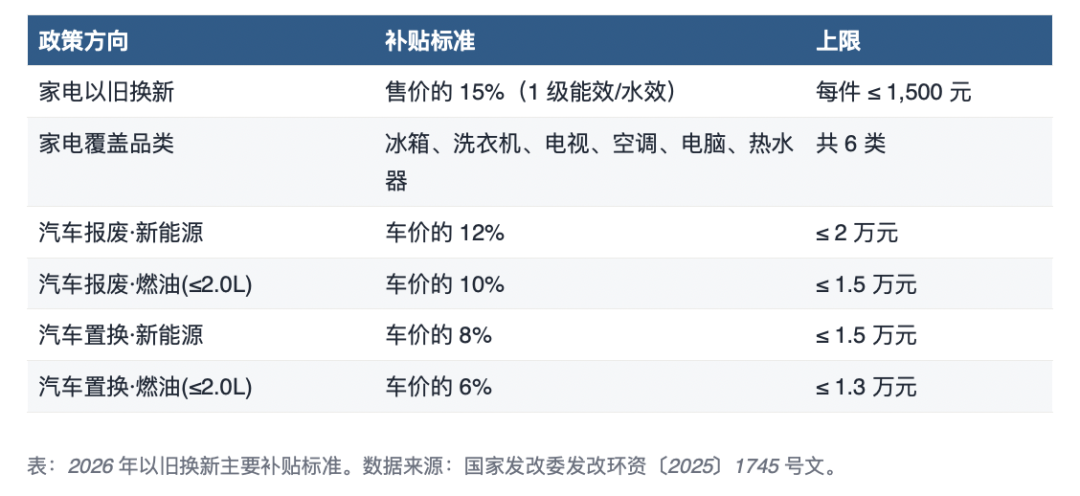

2025 年 12 月,国家发改委、财政部发文明确 2026 年继续实施大规模设备更新和消费品以旧换新,首批 625 亿元超长期特别国债资金已提前下达。核心补贴标准如下:

效果评估:政策延续但边际趋稳。2025 年的家电高增长已充分兑现政策红利,2026 年补贴力度相近而基数抬高,作用从“拉动增量”转向“维持存量”。这意味着政策对家电板块 2026 年的边际贡献下降,投资上不宜再线性外推 2025 年的高增长。

四、对 A 股消费板块的投资含义

结合宏观、赛道与政策,对主要消费子板块给出研判框架(非投资建议):

4.1 三条主线

困境反转:白酒等深度调整、估值与业绩双低、政策与库存拐点临近的方向,适合逆向、分批布局; 景气延续:美妆、通讯器材换机、服务型消费等边际改善或高增长持续的方向,跟随业绩趋势; 规避透支:家电等已充分兑现政策红利、面临高基数的方向,警惕业绩证伪与杀估值。

4.2 估值与资金面提示

低通胀 + 弱复苏环境下,消费板块整体估值处于历史中低位,具备估值修复的期权价值;但缺乏总量强刺激,行情更可能是结构性、由业绩驱动的分化行情,而非普涨。建议以自上而下的赛道景气 + 自下而上的龙头业绩双重验证来选股,并用资金流向工具(见配套仪表盘)跟踪主力资金对消费板块的实时态度。

附:数据来源

- 国家统计局:《2026 年上半年社会消费品零售总额情况》(2026-07-15)

- 国家统计局:《2026 年 6 月份居民消费价格变动情况》(2026-07-09)

- 国家统计局:《2025 年上半年社会消费品零售总额情况》(2025-07-15)

- 国家发改委、财政部:发改环资〔2025〕1745 号《关于 2026 年加力扩围实施大规模设备更新和消费品以旧换新的通知》(2025-12)

- 新浪财经:《A 股白酒板块 2025 年报及 2026 一季报综述》(引中信证券研究,2026-05-08)

- 东方财富数据中心:消费者信心指数、A 股消费板块行情与资金流向(data.eastmoney.com)

说明:本报告数据经对国家统计局等一手来源逐条复核。消费者信心指数因官方口径更新节奏,具体最新值请以东方财富数据中心/统计局发布为准。本报告仅供研究参考,不构成任何投资建议。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-15,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号