超越 DeepSeek, MiniMax 才是 AI 股神

超越 DeepSeek, MiniMax 才是 AI 股神

用户4035096

发布于 2026-07-10 11:10:57

发布于 2026-07-10 11:10:57

太长不看: 最近看到一篇来自香港大学的论文 AI-Trader, 用真实环境评测各个 LLM 在股市中的表现, minimax 超过 deepseek 堪称股神.

下面是论文的详细解读

一句话:本论文构建了全球首个全自主、实时、无数据污染的 LLM 智能体金融交易基准 —— AI-Trader,跨越美股、A股、加密货币三大市场,系统揭示了"通用智能 ≠ 交易能力"这一核心发现。

🎓 学术价值:填补了 LLM Agent 评测体系中"真实动态金融环境"这一关键空白。现有基准大多依赖静态历史数据或模拟环境,无法真实反映智能体在市场压力下的实时决策能力。AI-Trader 率先实现了"活体评测"——Agent 在真实市场中用真实时间做真实决策。

🏭 工业价值:为金融机构评估"哪款大模型更适合做量化策略"提供了客观的多维基准。同时,代码与评测数据开源,使研究者可以在真实市场条件下测试自研策略,而无需从零搭建交易环境。

💡 直觉类比:这篇论文就像是给六位来自不同背景的"实习交易员"(大模型)安排了同一岗位的"实习考核"——只给他们一台电脑和基本的交易工具,不提供任何指导,让他们在真实股市里自己搜集信息、独立决策、真金白银地买卖,最后看谁赚钱最多、谁亏损最惨,从中找规律。

🗺️ 知识地图

核心概念讲解:

LLM Agent(大语言模型智能体) ⭐⭐

- 是什么:在 LLM 基础上增加"感知—推理—行动"循环的自主系统,能调用外部工具完成复杂任务。

- 为什么重要:本文的 Agent 不是被动回答问题,而是主动搜索信息、决定买卖、执行交易。

- 现实类比:就像把 ChatGPT 从"顾问"升级成"可以自己下单的基金经理"。

ReAct 推理范式 ⭐⭐

- 是什么:Reasoning + Acting 的缩写,Agent 先思考(生成中间推理链),再行动(调用工具或做决策),交替进行。

- 为什么重要:确保每一笔交易背后都有可追溯的逻辑,而不是黑盒输出。

- 现实类比:就像一个分析师先写研报(推理),再向基金经理汇报并执行(行动)。

Sortino Ratio(索提诺比率) ⭐⭐

- 是什么:风险调整后收益指标,只惩罚下行波动(亏损),不惩罚上涨波动。公式为 ,其中 是下行标准差。

- 为什么重要:比夏普比率更贴近投资者真实关切——我们担心亏钱,不担心赚太多。

- 现实类比:就像评价一个司机不只看平均速度,而是专门扣除"急刹车次数"的分数。

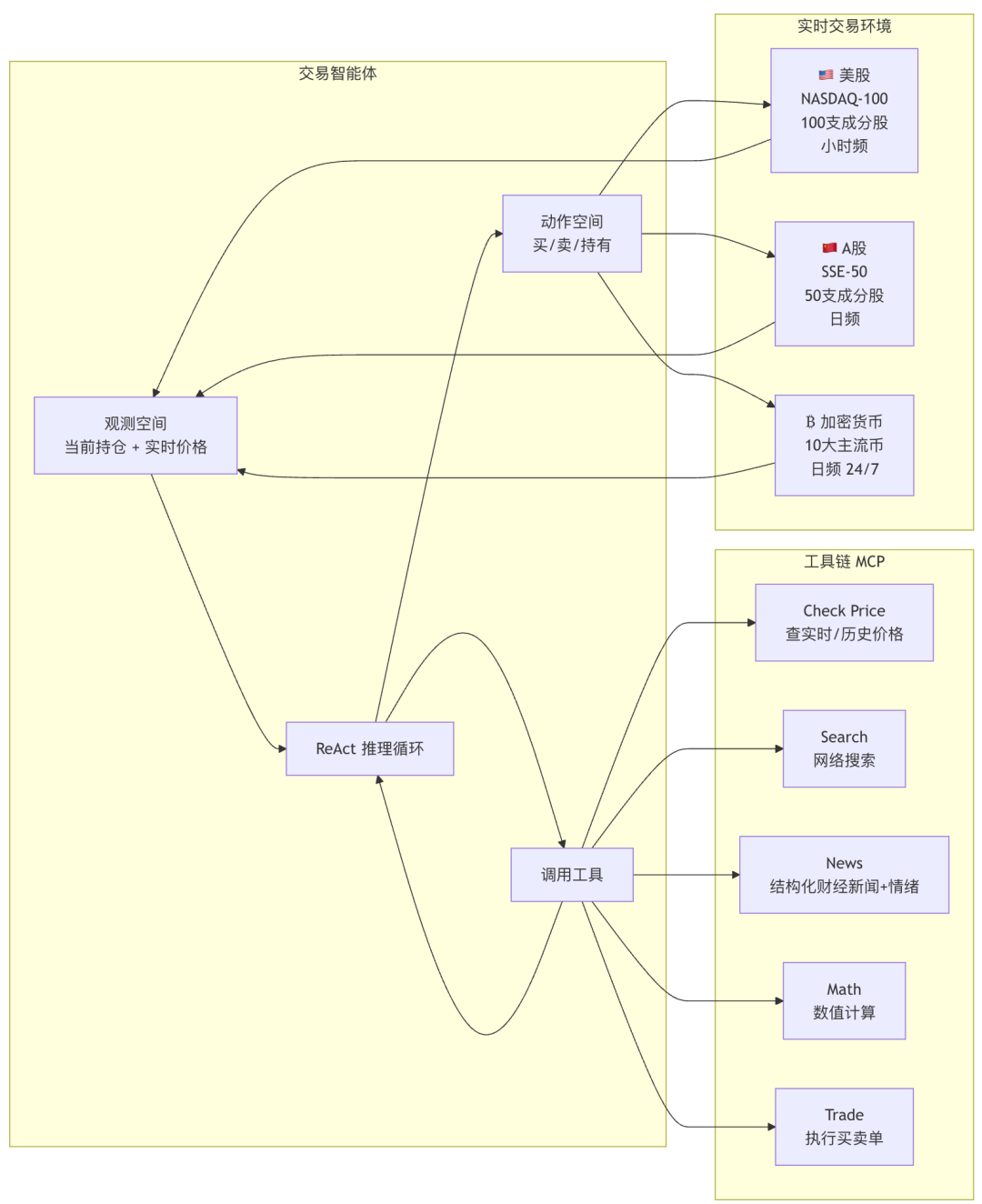

MCP 协议(Model Context Protocol) ⭐

- 是什么:标准化的 LLM 与外部工具交互接口协议,类似 API 的"统一电源插座"。

- 为什么重要:AI-Trader 所有工具(查价格、搜新闻、下单)都通过 MCP 实现,确保不同模型调用相同工具时行为一致。

🔬 论文精读

Why — 研究动机

现有评测体系的三大痛点:

维度 | 传统静态基准(SWE-Bench、MMLU等) | AI-Trader |

|---|---|---|

数据新鲜度 | 固定历史数据集,存在污染风险 | 实时市场数据,无法预先泄露 |

环境动态性 | 确定性环境,无真实不确定性 | 真实市场波动、政策冲击、黑天鹅事件 |

人工介入 | 依赖固定 Prompt 和预设流程 | 零人工干预,Agent 完全自主 |

评测指标 | 准确率/F1等离散指标 | 真实金融收益,客观且连续 |

跨域能力 | 单一场景 | 跨三大市场、两种频率 |

金融市场天然具备"好的 Agent 测试场"所需的所有特质: 动态演化、信息噪声高、决策时效性强、结果可量化。且市场不会"配合"Agent——它是无情的真实世界。

What — 核心方法:AI-Trader 框架

最小信息范式(Minimal Information Paradigm) 是本文最关键的设计哲学:Agent 仅获得三样东西——可用工具列表、当前持仓状态、实时市场价格,其他一切信息必须自己通过工具获取。这彻底杜绝了"外挂信息"的可能性,确保评测的是 Agent 的真实自主能力。

How — 技术细节

观测空间:Agent 在每个时间步的完整感知为:

其中 是资产实时价格向量, 是持仓状态向量, 是通过工具主动获取的个股详细数据, 是宏观信息(新闻、经济指标等)。

白话解释:Agent 先看到"手里有什么股票、各自现价多少",然后自己去查自己想查的信息,最终形成完整的"市场视野"。

行动空间:对每个可交易资产,Agent 只能执行三种离散操作:

at ∈ { 买入(Buy), 卖出(Sell), 持有(Hold) }

若提交的订单超过可用流动资金,系统拒绝执行并触发自我纠错——Agent 必须重新推理并生成合规订单。这模拟了真实交易中的资金约束。

关键评估指标:

指标 | 公式 | 白话含义 |

|---|---|---|

累计收益 CR | 整个评测期总共赚了多少 | |

索提诺比率 SR | 每承担一单位下行风险,获得多少超额回报 | |

波动率 Vol | 收益的稳定性(越低越好) | |

最大回撤 MDD | 从最高点跌到最低点有多惨 |

So What — 实验结果

评测周期:美股 & A股:2025年10月1日—11月7日;加密:2025年11月1日—11月14日。

六大模型:DeepSeek-v3.1、MiniMax-M2、Claude-3.7-Sonnet、GPT-5、Qwen3-Max、Gemini-2.5-Flash。

核心数据表

市场 | 指标 | DeepSeek | MiniMax | Claude | GPT-5 | Qwen3 | Gemini | 基准 |

|---|---|---|---|---|---|---|---|---|

美股 | CR ↑ | 8.39% | 9.56% | 3.11% | 1.56% | 0.39% | -0.06% | 1.87% |

SR ↑ | 3.73 | 4.42 | 1.13 | 0.70 | 0.32 | 0.09 | 1.51 | |

MDD ↓ | -8.58% | -4.92% | -8.13% | -10.55% | -9.39% | -7.73% | -3.94% | |

A股 | CR ↑ | -1.23% | 1.31% | 0.84% | -3.53% | -3.86% | -1.53% | 1.65% |

SR ↑ | -0.18 | 1.00 | 0.29 | -1.54 | -1.40 | -0.29 | 2.19 | |

MDD ↓ | -5.88% | -2.15% | -4.49% | -3.78% | -5.49% | -4.81% | -2.01% | |

加密 | CR ↑ | -12.18% | -14.80% | -15.30% | -16.41% | -16.85% | -18.63% | -14.30% |

SR ↑ | -2.85 | -4.30 | -2.27* | -4.38 | -6.54 | -5.55 | -12.71 |

*加密市场整体处于下跌周期,所有 Agent 均亏损,但部分优于基准。SR最优由Claude持有(-2.27),CR最优由DeepSeek持有(-12.18%,唯一跑赢基准-14.30%)。

四大核心发现

① 通用智能 ≠ 有效交易GPT-5、Qwen3-Max 在 NLP 任务上表现顶尖,但在两个股市均录得负收益。智能体在受控任务中表现优秀,并不代表能在嘈杂、动态的真实市场中盈利。

② 风控能力决定跨市场鲁棒性MiniMax-M2 是唯一在美股和 A 股双双表现稳定的模型。其优势不来自激进追涨,而是来自下行风险控制——美股最小回撤仅 -4.92%,A 股波动率最低(6.72%)。

③ 高流动性市场更利于 AI 超额收益在美股(成熟、透明、连续交易),三个 Agent 跑赢 QQQ 基准;但在 A 股(政策驱动、情绪主导),无一 Agent 跑赢 SSE-50。结论:当前 AI 更擅长在信息透明、机制稳定的市场中寻找 alpha。

④ 单市场优化无法跨市场迁移DeepSeek 在美股(+8.39%)表现亮眼,但在 A 股录得 -1.23%;而在加密市场中凭借高仓位现金管理(现金占比峰值约41%)反而成为唯一跑赢基准的模型。说明当前模型缺乏真正的跨市场泛化能力。

Now What — 对我们意味着什么?

学术界:

- 开辟了"活体评测(Live Evaluation)"这一新的研究范式,使静态基准无法触及的能力(实时适应、信息验证、跨市场泛化)进入可研究范畴。

- 为 Agent 的"认知偏差"研究提供素材——Case Study 展示了 LLM 会出现类似人类的"情绪化交易"和"锚定偏误"。

工业界:

- 金融机构可参考本框架评估哪款模型更适合特定市场的自动化策略;

- "风控优先"的设计哲学(MiniMax-M2 的成功)对实际量化产品有直接指导意义;

- 开源的 MCP 工具链可被复用于构建合规的 AI 交易系统原型。

📖 术语词典

最小信息范式(Minimal Information Paradigm)

- 是什么:Agent 仅获得工具列表、当前持仓和实时价格,所有其他信息必须通过工具自主获取,零人工干预。

- 为什么重要:这是 AI-Trader 区别于所有现有金融基准的核心设计——消除了"喂数据"带来的虚假表现。

- 现实类比:就像考驾照不给你提前看题,直接把你放上真实路况考试。

数据无污染(Data-Uncontaminated)

- 是什么:评测使用评测期内产生的真实实时数据,模型在训练时不可能见过这些数据。

- 为什么重要:避免 LLM 因"记住"历史数据而表现出虚假的预测能力。

- 现实类比:就像用明年的考题考学生,而不是去年已经泄露的题。

累计收益(Cumulative Return, CR)

- 是什么:评测期内策略的总盈亏百分比, 。

- 为什么重要:最直观的"赚没赚钱"指标,但不考虑风险。

- 现实类比:你投了100块,最后剩了多少。

最大回撤(Maximum Drawdown, MDD)

- 是什么:评测期内从峰值到谷底的最大跌幅,永远是负数。

- 为什么重要:衡量"最坏情况",决定投资者心理承受力和资金安全边际。

- 现实类比:你账户最高涨到120块,后来跌到90块,MDD就是 -25%。

ReAct 范式

- 是什么:交替执行"思考(Reasoning)"和"行动(Acting)"的 Agent 决策框架,确保行动有明确推理支撑。

- 为什么重要:让 Agent 的每一笔交易都有可解释的逻辑链,支持审计和改进。

- 现实类比:就像医生先做诊断报告(推理),再开药方(行动),而不是随机猜测。

索提诺比率(Sortino Ratio, SR)

- 是什么:用下行波动(只计亏损方向的标准差)衡量风险调整收益的指标。

- 为什么重要:比夏普比率更公平——策略因为大涨而波动高,不应被惩罚。

- 现实类比:一个驾驶员只因"紧急刹车"扣分,不因"加速超车"扣分。

MCP(Model Context Protocol)

- 是什么:标准化的 LLM 工具接口协议,让不同模型以统一方式调用外部工具。

- 为什么重要:保证六个模型在完全相同的工具条件下公平竞争,结果差异只来自模型本身。

- 现实类比:就像所有选手用同款球拍打比赛。

跨市场泛化(Cross-Market Generalization)

- 是什么:在一个市场训练/优化的策略,能否在另一个市场同样有效。

- 为什么重要:真正通用的 AI 交易系统必须在不同市场微结构下都能适应。

- 现实类比:一个在上海炒股赚钱的策略,拿到纽约或币圈还能赚钱吗?

⚖️ 批判性评估

1. 假设前提的合理性

评测周期过短:美股和 A 股仅评测约5周(38个交易日),加密仅两周。金融策略的有效性通常需要跨越多个市场周期(牛熊转换)才能验证。本文的评测恰逢美股上涨期和加密下跌期,这一特定市场环境可能系统性地偏袒某类策略(如 MiniMax-M2 的防御风格在美股上涨期自然表现出色)。

"最小信息"设计的双刃剑:让 Agent 从零开始搜集信息,是真实模拟,但也引入了"工具调用效率"这一干扰变量。擅长高效搜索的模型可能比"思维更深邃"的模型表现更好,评测的究竟是推理能力还是信息检索效率?

基准选择的局限:以 QQQ(大盘 ETF)作为 baseline 是合理的,但没有对比传统量化策略(如均值回归、动量策略),也没有对比更简单的"等权持有所有成分股"策略,难以判断 AI 是否真的带来了方法论上的价值。

2. 实验设计的可质疑之处

仅六个模型:选取的六个模型(DeepSeek、MiniMax、Claude、GPT-5、Qwen3、Gemini)版本选择时间点不同,且 GPT-5 和 Claude-3.7 处于不同的代际——这不是真正的同期公平对比,更像是"近期最强模型大乱斗"。

Prompt 设计的影响:论文展示了统一的系统 Prompt,但不同模型对相同指令的理解和响应方式存在显著差异。Prompt 工程本身可能比模型本身的差异更影响结果,这是一个未受控的变量。

单次运行无置信区间:金融市场本身具有随机性,同一策略不同时间运行结果可能差异巨大。论文未报告多次运行的方差,也未做统计显著性检验,难以判断结果是否稳健。

3. 方法的适用边界

真实资金规模问题:本实验显然是小规模虚拟资金测试。一旦 Agent 管理大额资金,其自身交易行为会显著影响市场价格(市场冲击),当前框架完全没有考虑这一现实约束。

监管合规盲区:Agent 的完全自主决策在许多司法管辖区涉及合规问题(如 MiFID II 要求人类监督)。论文将这个问题完全忽略,但对工业落地至关重要。

对极端事件的脆弱性:Case Study 显示 Agent 会被单一新闻源误导("结构性慢牛"案例),在信息对抗(fake news、市场操纵)场景下,当前 Agent 的鲁棒性存疑。

4. 未来改进方向

作者提出的方向:

- 引入多智能体协作(如分析师+风控+执行多角色分工);

- 增强信息验证模块,避免单一信息源触发决策;

- 研究更复杂的连续动作空间(而非买/卖/持三选一)。

我们认为还可以从以下角度改进:

- 对抗性评测:注入错误信息、噪声新闻,测试 Agent 的信息甄别能力;

- 长周期评测:延长到6个月以上,覆盖完整的市场周期;

- 成本建模:纳入交易手续费、滑点、市场冲击成本,使结果更贴近真实盈利能力;

- 可解释性研究:对 Agent 的推理日志做系统性分析,量化不同信息类型(宏观/公司/情绪)对决策的贡献比例;

- 人机协作:研究"AI建议+人类审核"的混合范式是否优于纯自主决策。

📚 参考资料

- 原文:arXiv:2512.10971

- 项目主页:https://ai4trade.ai/

- 开源代码:https://github.com/HKUDS/AI-Trader

- 相关基准:LiveCodeBench(动态代码评测)、StockBench(早期 LLM 股票基准)、InvestorBench(金融决策基准)

- 关键技术:ReAct: Synergizing Reasoning and Acting in Language Models、Model Context Protocol

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-11,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号