不做数据治理的实施商不是好AI公司,Palantir研究有感

不做数据治理的实施商不是好AI公司,Palantir研究有感

用户12057812

发布于 2026-07-01 21:12:14

发布于 2026-07-01 21:12:14

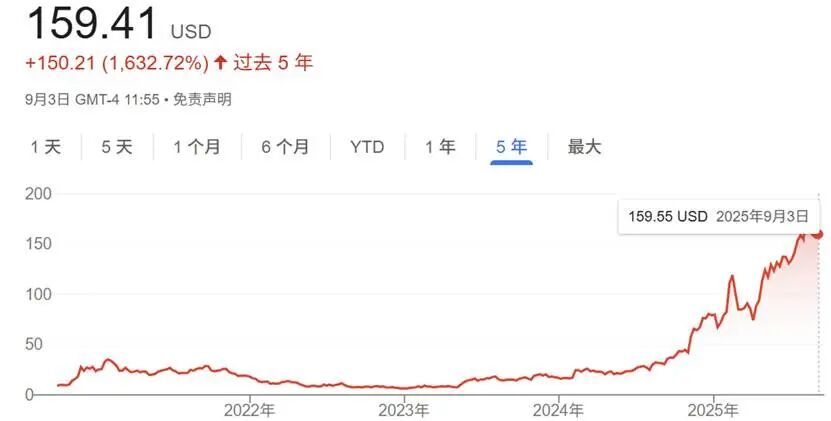

这两年Palantir一直是资本市场企业服务赛道的话题焦点,媒体报道铺天盖地,甚至不少人直接把它冠上了“AI 龙头”的称号,市值超过Salesforce,市盈率高达196(特斯拉才137)。

表格AI 生成的内容可能不正确。

又一次仔细研究了他们的产品后,我感受到了 “slow is fast” 的真谛,Palantir自己可能都没想到,苦练了20年的基本功,有朝一日能这么一飞冲天。(但这股价是真离谱)

图形用户界面, 应用程序AI 生成的内容可能不正确。

一、Palantir 的外壳:AI与数据分析

Palantir 成立于 2003 年,直到 2020 年正式上市,大模型还没有出现。也就是说,它的产品路线与这波大模型的热潮关系很小,依托的是另一条极其“老派”但又坚实的道路:深入企业数据治理与驻场实施,做AI和数据分析。

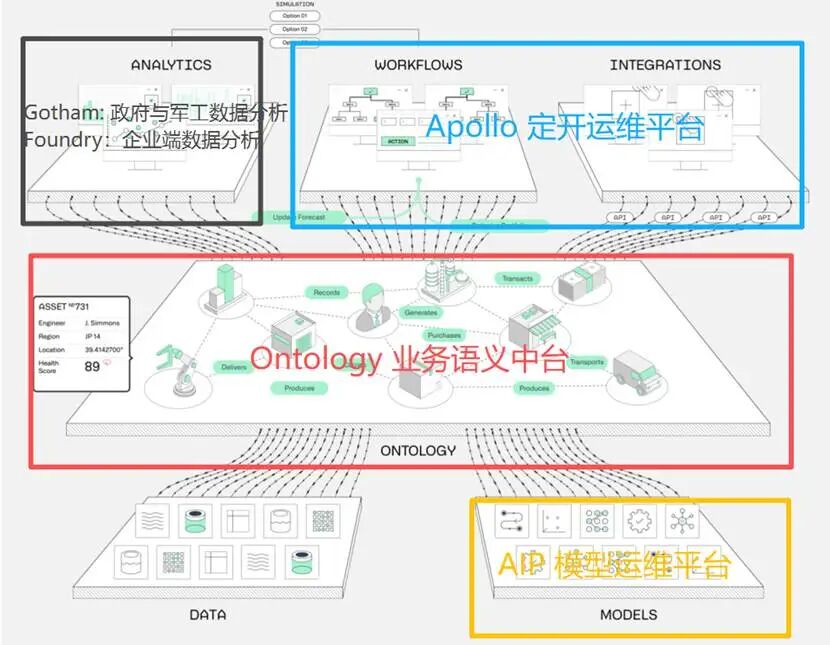

Palantir的四大核心产品包括:

- Gotham:数据分析平台,面向政府和国防客户,用传统机器学习做情报分析、统计分析等。

- Foundry:数据分析平台,面向企业市场,支持各类统计分析、预测模型等。

- Apollo:底层的定制开发运维平台,确保 Gotham 和 Foundry 的定制开发能够在复杂的企业 IT 环境下稳定运行。

- AIP(AI Platform):2023 年推出的AI模型运维平台,用来承接大模型与传统 AI 的结合,包含提示工程、模型调用和 AI 应用的运维。

拆解官网的架构图来看的话,

图示AI 生成的内容可能不正确。

二、Palantir 的本质:AI背后的数据治理

可以发现,Palantir架构的核心是4大产品的共同基石 - Ontology,我把他理解为企业的业务语义中台。在Ontology 中,企业将数据重构为“业务对象 + 业务属性 + 关系”的知识图谱。它不做传统数据中台做数据清洗和存储,而是把数据语义化,赋予数据业务意义。

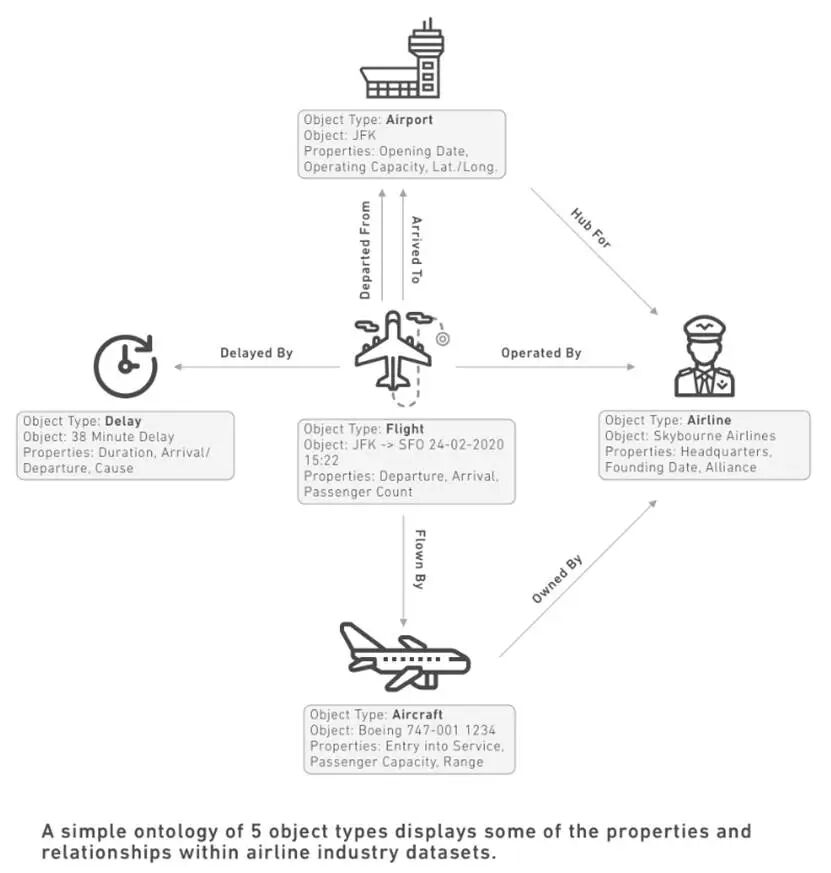

驻场的实施工程师详尽梳理企业的业务和ERP、MES等底层核心系统中的数据后,形成企业级业务对象知识图谱,作为数据治理的成果。以Palantir官方产品文档为例,以下是5个业务对象(机场、航线、航空公司、飞机、延误)的业务对象+属性+关系的知识图谱体系。

图示AI 生成的内容可能不正确。

在企业级AI,在不确定性中建立确定性优势中提过,人工智能是基于数据学习历史概率进行输出的。企业的优质数据可以让AI和数据分析通过Gotham和Foundry平台快速、成功落地并产生价值。大模型出现之后,也能顺利地接入并提供企业内部的上下文语境,为AIP提供数据支持。Ontology顺其自然的成为了企业最核心的私有化数据资产。

三、北美软件故事背后的服务稀缺

我认为软件能力平平无奇的 Palantir 能在资本市场上被推高到这样的估值,原因之一是欧美市场严重缺少“重实施”的企业服务商。

在企业服务市场,产品的提供和产品的成功实施完全不是一回事,众多大型软件公司(SAP、Oracle、Celonis等)都有提供类似的业务语义中台产品,却少有极其成功落地的案例。Palantir 的核心能力是能把Ontology业务语义中台成功实施落地并实现其业务价值(即驻场完成从0-1的数据治理再兑现数据价值) 。

Palantir工程师会和客户一起,把企业里碎片化、杂乱无章的数据,一点一点地清洗、映射到 Ontology 中,再通过建模与迭代,新建应用系统,让数据直接服务于解决业务痛点。这和欧美对saas公司的成功路径,做软件 -> 做增长 -> 拿数据形成数据飞轮 -> 做产品驱动增长(PLG)的理念很不一样。Palantir擅长的是定制化的、深度的、高质量实施交付。

抛开市场情绪不谈,Palantir不只是一个AI产品,其更具备了其他厂商不具备的稀缺能力:

- 有足够的商务关系拿下政府、军工、能源、医疗等大型定制化项目。

- 能成功交付大型软件项目,并已有不少成功案例。

- 数据治理极其贴合大AI叙事下企业急需的数字化基建。

四、对国内企业服务的启示

国内的数字化项目更重实施,但高质量的数字化项目实施也稀缺。Palentir驻场工程师的工资是四大咨询经理级别Level的,愿意为高质量人才付费,能落地高质量结果,才能撑得起大客户和实施商的互相长期信任。

我坚定的认为,AI是可以为企业带来巨大价值的,我们在找AI应用场景做速赢落地的同时,要花时间花精力做好企业数字化的基本功 —— 数据(IT系统、数据中台、业务语义中台)、业务(流程资产)的长期性治理将会是未来企业最稳固的护城河。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-09-04,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号