聊聊 DuckDB, MotherDuck, Snowflake, Databricks 的产品哲学

聊聊 DuckDB, MotherDuck, Snowflake, Databricks 的产品哲学

用户4035096

发布于 2026-07-13 19:40:16

发布于 2026-07-13 19:40:16

DuckDB, MotherDuck, Snowflake, Databricks 这几个产品放一起, 能不能聊? 能聊点啥?

或许你会问"我们现在用 Snowflake,是不是该换成 Databricks?还是干脆用 DuckDB 省钱?" 这句话背后藏着一个假设:数据仓库市场正在发生一场淘汰赛,四个选手里总有一个会把其他三个挤下牌桌。

这个假设从一开始就问错了问题。DuckDB、MotherDuck、Snowflake、Databricks 表面上都在做"跑 SQL 查数据"这件事,但它们的赌注下在了完全不同的地方 —— 有的赌"单机能装下的数据比你想的更多",有的赌"AI 时代企业愿意为治理和信任付更高的溢价",有的干脆赌"数据和机器学习本来就不该分家"。搞懂这几个赌注各自的胜负手,比纠结"哪个最好"有用得多。

计算放在哪,决定了它的天花板在哪

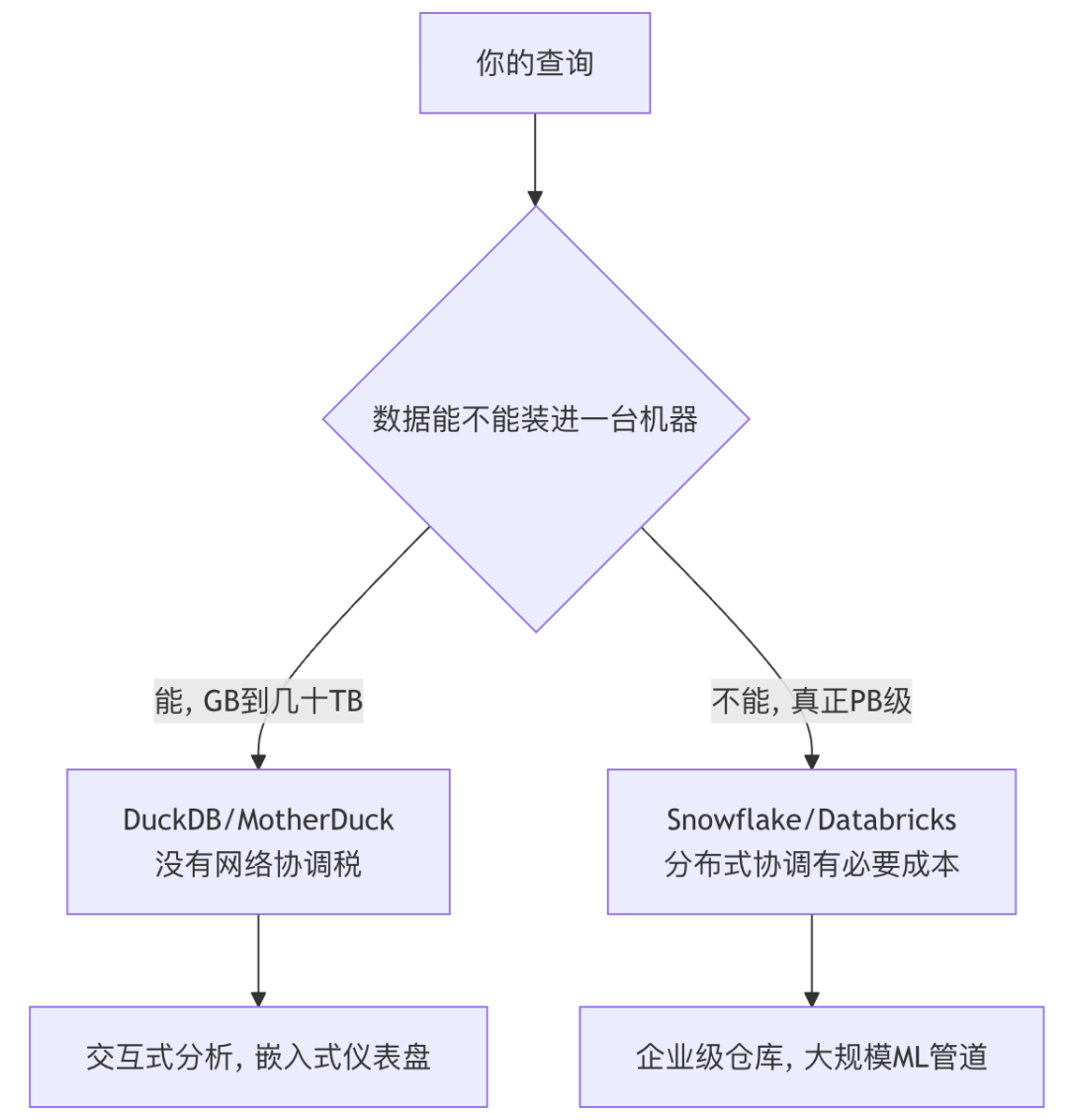

先说一个大多数人直觉上会想岔的事实:DuckDB 之所以能在很多场景里跑赢那些"看起来更强大"的分布式系统,靠的不是算法更聪明,而是它少交了一笔税 —— 分布式系统的协调税。Snowflake 和 Databricks(背后是 Spark)为了能扩展到 PB 级,必须支付跨节点的网络协调、运行时态数据重分布(shuffle)、任务调度这些固定成本;而 DuckDB 是单进程、列式存储加向量化执行,查询计划和数据都在同一块内存里流转,没有网络这一层。当你的数据能装进一台机器(现在动辄几百 GB 到几 TB 内存的机器不算稀罕),这笔"不用交的税"就是实打实的性能优势。这也是为什么单机 DuckDB 常常能跑赢分布式的 Spark:不是算得更聪明,是没有节点间协调的开销。

但这个优势是有射程的,一旦数据规模真正超出单机能扛的范围,需要跨机器 shuffle,这套逻辑就会反转——分布式系统的存在本来就是为了解决这个问题。MotherDuck 显然也清楚这条线在哪,所以它没有停在"更快的单机引擎"上吹嘘,而是在悄悄补一门叫 DuckLake 的课:把表的元数据从文件目录挪进一个真正的事务型数据库里,换来更快的元数据查询、即时分区裁剪、多表 ACID 事务——本质上是想把"单机快"的体验延伸到过去只有分布式系统才能覆盖的规模区间。不过这条路还没走完,面向 PB 级工作负载的托管版本目前还在私有预览阶段,能不能真扛住企业级的规模考验,现在下结论还早。

顺带说一句容易被忽略的细节:MotherDuck 支持一种"本地-云混合执行"——一条 SQL 可以同时 JOIN 你笔记本上的数据和云端的生产数据,把本地开发和云端部署接成一个即时反馈循环。Snowflake 和 Databricks 都是"云端 only",你必须先把数据搬进它们的托管环境才能查询。这听起来像开发体验的小事,但对天天改 dbt 模型的工程师来说,是能实打实省出几个小时的那种小事。

定价背后,是三种完全不同的赚钱逻辑

架构决定了成本结构,成本结构又反过来决定了这几家怎么收钱。

MotherDuck 走的是最经典的开源变现套路:DuckDB 本身完全免费开源,云端订阅只在"团队协作、持久化存储、多用户治理"这些企业才需要的能力上收费——免费层之上是每月 25 美元的 Pro、49 美元的 Team,算力按秒计费,费率大约在每小时 0.6 到 36 美元之间,没有隐藏的空闲计费。这个定价姿态背后是联合创始人 Jordan Tigani 曾经做过 Google BigQuery 的工程负责人的履历——一个深知超大规模云仓库痛点的人,反过来做一款"反其道而行"的轻量产品,这条逻辑本身站得住脚。目前 MotherDuck 累计融资约 1.33 亿美元,估值大约 4 亿美元,处于早期偏中段的阶段。

Snowflake 走的是信用点消费制:标准版每信用点约 2 美元起,没有免费层。这套模式已经足够成熟——最新一季财报里,产品收入 13.3 亿美元,同比增长 34%,净收入留存率 126%,意味着老客户在持续自然增购,这是消费制模型最健康的信号。但仔细看财报电话会的措辞,管理层反复在讲 Cortex AI 和与 OpenAI 扩大到 2 亿美元的合作——这背后其实是一种"防御性提价":纯粹卖存算分离仓库这门生意的边际利润率已经见顶,Snowflake 要维持增速,必须往上叠加毛利更高的 AI 产品层,用新功能证明自己配得上更高的客单价。顺带说一句,不能因为它市值曾经冲到过 400 美元一股就想当然地认为它一直很赚钱——过去十二个月它的每股收益其实是负的,如今 260 美元左右的股价、900 亿美元上下的市值,本质上是资本市场在为"它能不能真正转型成 AI 平台"这件还没发生的事付溢价。

Databricks 的计费复杂度是三家里最高的 —— 按 Databricks 单位(DBU)计费,还要叠加仓库类型、云厂商费用、运行时长,账单比前两者都难预测。计费之所以复杂, 是因为它想覆盖数据工程、BI、机器学习、生成式 AI 的全链条,计费的复杂性某种程度上是产品广度必然带来的。它目前的财务势头是三家里最凶猛的 —— 收入运行率突破 54 亿美元,同比增长超过 65%,AI 产品收入运行率单独就有 14 亿美元,净收入留存率超过 140%,还实现了正的自由现金流。不过这里要提醒一句:近期有报道说它的销售增长虽然超过 80%,利润率却在收窄,一个值得关注的解释是 AI 智能体(不是人类分析师)大量涌入调用数据平台,推高了计算成本 —— 当然这只是众多可能原因之一,销售费用扩张、股权激励增加同样可能是推手,不必把这条归因当成唯一答案,但如果你是投资者这件事确实值得关注: 如果计算成本增长持续跑赢收入增长,它现在最大的资本卖点 —— 正现金流 —— 迟早会被侵蚀。

护城河建在完全不同的地方

DuckDB/MotherDuck 的护城河,本质是开发者心智的占领 —— 一旦团队的 SQL 习惯了它那些"甜头"语法(比如 GROUP BY ALL、更干净的 struct/list 处理),迁移成本会慢慢累积。不过这道护城河目前还比较浅,因为 DuckDB 的 SQL 兼容标准语义, 绝大多数查询迁出去也不需要大改,理论上的迁移摩擦并不算高。

Snowflake 的护城河更多来自企业侧多年积累的信任 —— 安全认证、行业合规资质,还有一张数据共享网络:一旦你的合作伙伴都在这张网里共享数据,单方面离开的代价会很大。

Databricks 的护城河建在技术广度上:机器学习管道、Delta Lake 数据资产、Unity Catalog 治理体系一旦都建在它上面,替换成本是整个平台级别的,不是换一个查询引擎那么简单。

具体采购决策,规模不是唯一变量

这里有一个真实反直觉的现象:决定选型的往往不是团队人数,而是数据治理的复杂程度和查询的模式。一个只有 5 个人但治理需求复杂的团队,可能更适合 Snowflake;一个 200 人但查询逻辑简单的公司,反而可能更适合 MotherDuck。

一个真实存在、也确实容易被忽视的坑是"最小计费粒度"。Snowflake 的虚拟仓库每次启动或恢复都有 60 秒最低计费,跑批量夜间 ETL 无所谓,但对面向客户的高频短查询场景,这笔账就会被凸显;相比之下 MotherDuck 最小档位可以按 CPU 秒的零头计费。Databricks 的 DBU 计费同样存在冷启动和调度带来的不确定性,虽然较新的无服务器产品已经在改善这一点。有一家叫 Definite 的公司把仓库从 Snowflake 迁到 DuckDB 后,报告数据仓库支出降低超过 70% —— 这类数字听起来很诱人,但几乎所有类似案例都来自厂商自己发布的案例研究,样本量小、缺乏第三方复核,我的建议是把它当成"在特定 workload 模式下确实可能出现的量级",而不是"迁移就能省 70%"的普遍规律。

真正决策前,可以先问自己三个问题:数据规模会不会真正突破单机能扛的量级?工作负载是不是深度绑定机器学习管道?团队对一个相对年轻的生态(DuckDB 2018 年才诞生)的容忍度有多高?想清楚这三件事,比对着功能清单打勾有用得多。当然,凡事要辩证地看 —— 组织内部的风险偏好和采购流程惯性,很多时候比技术适配度本身更能决定最终结果,一个团队里没人愿意为一个新兴生态背书,技术分析做得再漂亮也没用。

资本市场怎么给这四个产品背后的哲学定价

如果说前面三部分是产品和技术逻辑,资本市场的定价逻辑其实是另一套完全独立的叙事,不能和"技术孰优孰劣"混为一谈。

Snowflake 是已上市公司,增长稳健但估值倍数明显收缩 —— 市值 900 亿美元出头,对应过去十二个月 50 亿美元营收,但公司仍处于净亏损状态,市场愿意给的溢价,本质是在为"它能不能真正进化成 AI 平台"这件还没兑现的事买单。历史最高股价出现在 2021 年底的 400 美元附近,如今 260 美元左右,跌幅超过三成,这不是产品变差了,而是资本市场对"卖计算消费"这门生意的想象力天花板重新做了估值。

Databricks 走的是完全相反的路:不上市,靠私募市场持续加码估值。去年底一轮估值是 1340 亿美元,今年 6 月已经在洽谈新一轮,区间跳到 1650 到 1750 亿美元,半年涨了两到三成。CEO 公开表态说今年是"上市的糟糕年份",把上市窗口推到 2027 年 —— 这句话翻译成资本语言其实是:私募市场现在愿意给的估值倍数,比公开市场现在给 Snowflake 这类同赛道公司的倍数慷慨得多,既然如此,何必急着上市把估值"锁死"在一个相对保守的公开市场定价上。这是一种私募市场比公开市场更乐观的现象,真正 IPO 那天能不能兑现,是最大的悬念。

MotherDuck 的估值体量和前两者完全不在一个量级 —— 4 亿美元 vs. 1300 多亿美元和 900 亿美元,差了两到三个数量级。这不是说它的技术或商业逻辑不成立,而是资本现在押注的是完全不同的东西:不是"现在能吃下多少企业级市场",而是"DuckDB 的开发者心智占领速度,未来能不能转化成真正的商业规模"。这条路径在基础设施史上有走通的先例,也有更多没走通的案例,MotherDuck 现在正处在还看不出答案的早中期。

有意思的是,去年初就有报道点出 Databricks 的收入规模已经超过了 Snowflake,同一周 Oracle 和 Snowflake 股价都跌了一成多,原因是投资人担心一些 AI 驱动的开源生产力工具可能会削弱公有软件公司的护城河 —— 不过这更多是市场情绪层面的担忧,而不是坐实的业务替代事实,Databricks 自己的 CEO 也回应说这是"过度反应"。市场情绪和真实业务侵蚀,是两件需要分开看待的事。

到底该怎么选

写到这里回头看,这四个产品目前并不在一个赛场上, 但未来不好说, 毕竟拿了资本的钱就得交出满意的财报, 而 Snowflake 的反应已经说明了, 未来可能都会押注 AI 这条增长曲线。

DuckDB 是一个引擎,不是公司,它的胜负是"能不能持续占领开发者心智";MotherDuck 赌的是这份心智占领能不能变成真正的企业级生意;Snowflake 在用 AI 功能给一门增速放缓的生意找第二增长曲线;Databricks 在用私募市场的热钱,给"数据和 AI 天生一体"这个赌注下最大的注。

回到现在的情况, 如果你的数据规模还在几十 GB 到几 TB、场景是交互式分析或者嵌入式仪表盘、团队愿意为省钱和迭代速度多担待一个还年轻的生态,DuckDB/MotherDuck 这条路线值得认真评估。如果你需要跨云跨组织的数据共享、严格的合规治理,Snowflake 这些年积累的成熟度目前还是别人比不了的护城河。如果你本来就要做大规模的机器学习训练和特征工程,数据和模型压根分不开,Databricks 的架构优势是结构性的,不是另外几个产品靠优化能追上的。

未来值得观察的则是: MotherDuck 的 Managed DuckLake 正式上线后能不能扛住独立第三方(不是厂商自己)验证的 TB 到低 PB 级企业案例;Databricks 利润率收窄的趋势会不会在后续几个季度扭转;Snowflake 的 AI 产品层收入占比能不能真正撑起它的估值倍数。这些答案会在未来一两年陆续揭晓。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-11,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号