两家巨头拿走 80% 融资,剩下的创业公司怎么活?

两家巨头拿走 80% 融资,剩下的创业公司怎么活?

YCombinator

发布于 2026-07-10 13:09:26

发布于 2026-07-10 13:09:26

福布斯全球 AI 初创 50 强榜单刚刚公布,这份榜单聚焦全球最具发展潜力的非上市人工智能企业。OpenAI、Anthropic 等行业巨头依旧稳居榜单头部,吸引硅谷顶尖风投与科技巨头史无前例的巨额资金注入,据悉两家都在筹备重磅 IPO 上市。两大 AI 巨头合计融资达2426 亿美元,占到本届 AI 50 强总融资额3056 亿美元的近八成。旗下产品被大规模采用,也带动营收强劲增长:截至 2 月底,OpenAI 年化营收已超 250 亿美元;4 月初,Anthropic 营收年化增速突破 300 亿美元。凭借 Anthropic 的Claude Code、OpenAI 的 Codex 等产品,这两家 AI 实验室正强势抢占代码开发等赛道,也迫使 Cursor等同行持续创新、应战竞争。

并非只有头部玩家在训练大模型:Physical Intelligence 融资 10 亿美元,专门训练机器人基础大模型。团队通过真人远程操控人员形机器人,在厨房、卧室等真实场景采集数据来完成模型训练。

法国初创公司Mistral不仅向思科等大企业售卖开源权重大模型,还拿下欧洲多国政府机构订单,本土属地优势成为其核心竞争力。

剑桥 AI 初创 Suno 则凭借音乐生成大模型,强势切入音乐创意产业。

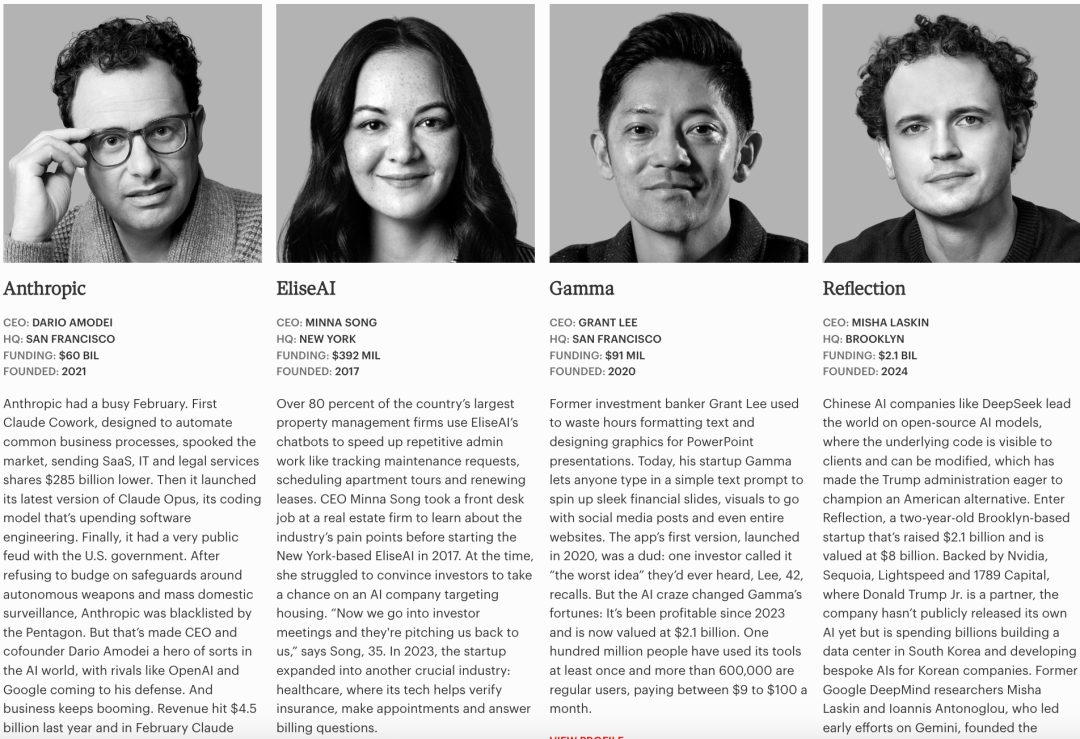

新晋上榜、估值达 80 亿美元的 Reflection 也在布局开源大模型,与深度求索(DeepSeek)等中国企业展开竞争。

本届榜单共有20 家新上榜企业:

- AI PPT 工具 Gamma:估值 21 亿美元,仅 50 名员工就实现年化营收 1 亿美元;

- 成立仅两年的生物医药 AI 公司 Chai Discovery:估值 13 亿美元,用 AI 研发新药、加速药物开发进程;

- 纽约金融 AI 企业 Rogo:旗下智能分析软件服务约 2.5 万名银行从业者与投资人,用于海量数据运算分析。

榜单中还有四家由女性创始人掌舵的企业:

- 前 OpenAI 首席技术官米拉・穆拉蒂创办的Thinking Machine Labs

已融资 20 亿美元

- 斯坦福传奇计算机科学教授李飞飞创立的 World Labs 聚焦空间智能领域,融资超 10 亿美元

- 估值 40 亿美元的 Fireworks AI,帮助开发者快速接入顶尖最新大模型,无需操心底层技术运维。

2025 届 AI 50 强中有三家公司被科技巨头收购或整体吸纳:

- 数据标注龙头 Scale AI 联合创始人兼 CEO 离职,牵头组建 Meta 超级智能实验室(公司仍保持独立运营,并称创始人离职后营收依旧高速增长);

- 马斯克旗下 AI 公司 xAI 被 SpaceX 收购,合并后整体估值达 1.25 万亿美元;

- 谷歌斥资 24 亿美元,吸纳 AI 代码初创公司 Windsurf 联合创始人,并买断其技术授权。今年新晋上榜、估值 100 亿美元的智能代码代理公司 Cognition,后续又收购了 Windsurf 剩余业务资产。

尽管行业整合并购不断,本届 AI 50 强仍是历年竞争最激烈的一届。

领域 | 代表企业 | 核心逻辑 |

|---|---|---|

通用底层 | OpenAI, Anthropic | 垄断算力与基础协议,向 IPO 迈进。 |

行业RAG | Rogo, Legora | 解决垂直行业(金融/法律)的数据孤岛与精准检索。 |

智能体Agent | Giga, Resolve AI | 从“对话”转向“执行”,负责故障自愈与流程自动化。 |

工业/物理AI | Physical Intelligence | 将 3D 仿真与现实物理控制结合,打破 PoC 僵局。 |

生产力工具 | Gamma, Cursor | AI 原生界面重构,彻底改变内容生成与软件开发范式。 |

洞察一:基础设施层的窗口期对绝大多数创业者已经关闭,现在的机会不再是“造轮子”,而是如何“用好轮子”。OpenAI和Anthropic两家公司占到了50强融资总额的 80%,创业者应避开在通用底座上的竞争,目前的成功者(如 Reflection 或 Rogo)正专注于将 AI 嵌入特定的、高价值的工作流中。

洞察二:单纯的 RAG(检索增强生成)已经不再是核心竞争力。“数据治理 + 复杂工作流集成 + 行业合规性” 才是企业客户愿意买单的关键。

通用型 AI 正在商品化,而行业壁垒正在溢价,比如Rogo(专为银行设计的 RAG 数据分析平台)、Harvey(法律)、Abridge(医疗)

洞察三:从“Copilot”向“Agent”的转变

早期的 AI 主要是“助手”,而 2026 年的榜单中,AI Agent(智能体) 正在成为真正的“劳动力替代”。像 Giga(客户支持智能体)和 Latent Health(自动处理医疗保险文书)这样的公司,其核心卖点不再是“辅助”,而是“闭环完成任务”。开发者工具市场依然火热,Cursor 的高估值证明了“AI 原生编程工具”的巨大需求。未来的开发者不仅是在写代码,更是在构建能够自我监测和修复的“可观测 Agent 系统”。

洞察四:开源与本地部署的趋势

随着隐私保护和成本控制的需求增加,企业正在从云端 API 转向本地化部署。榜单中有 20 家新入榜公司专注于开源模型或高效能推理。能够支持 128G 以上大内存环境下的本地运行优化(Local AI)将是中小企业的技术红利区。

两家巨头拿走了80%的融资,但这并不意味着剩下的公司在陪跑。相反,它们正在定义 AI 的“毛细血管”。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-25,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号