PG系国产数据库已经被逼到墙角了

PG系国产数据库已经被逼到墙角了

用户4035096

发布于 2026-07-10 12:27:08

发布于 2026-07-10 12:27:08

我刚刚看了一份东西,一份……怎么说呢,写给“非PG系”国产数据库厂商,教他们如何抢占我们“PG系”市场的指导手册。你没听错,就像战场上缴获的敌军作战地图。(想要的盆友可私信我.) 视频解读如下,欢迎订阅:

我本来是抱着“让我看看你们能玩出什么花样”的心态去看的,结果越看越心惊,越看后背越发凉。看完之后,我脑子里就剩下一个想法:我们这些做PG的,做国产PG的,已经不是舒不舒服的问题了,我们是真的,已经被逼到墙角了。

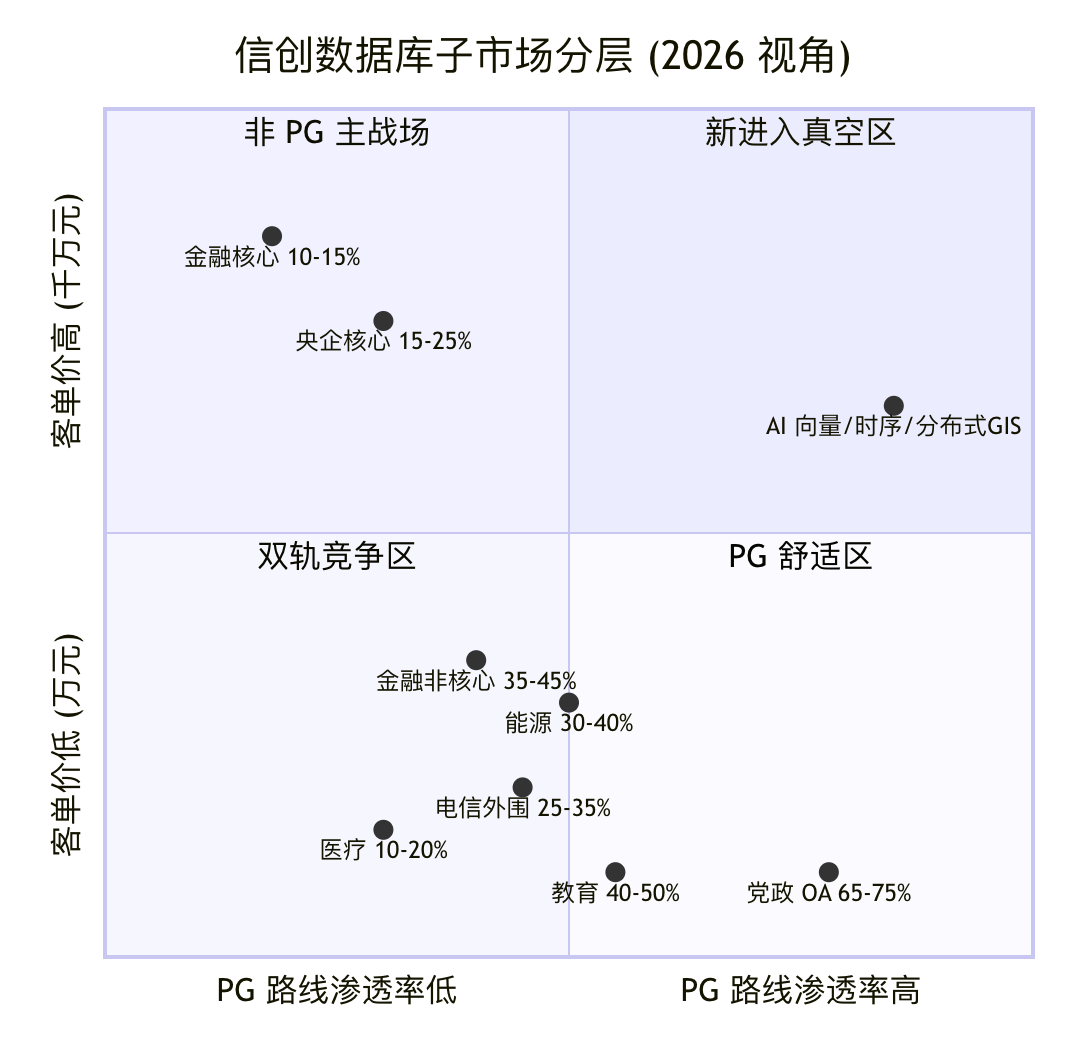

这份手册把市场分成了三块,画了个像坐标图一样的分析。

右下角,是我们PG系的“舒适区”。什么是舒适区?就是党政OA、邮件、HR系统、外围的、非核心的管理系统。渗透率30%到50%,甚至更高。听起来不错是吧?市场都是我们的?

错了,大错特错!这个舒适区,本质上是低价、内卷、拼谁家商务关系硬的血海!客单价多少?5万到200万。同志们,5万块一套数据库授权,我们还要搭上原厂服务、驻场、7x24小时响应。这叫舒适区吗?这明明是鸡肋!吃之无味,弃之可惜。我们在这片泥潭里跟友商杀得刺刀见红,把价格打到地板,以为占领了市场,结果呢?公司的财报好看吗?研发有钱投入吗?兄弟们有年终奖吗?

而左上角,那份手册里画出的“非PG主战场”,是什么?是金融核心账务、是大型券商集中交易、是运营商BOSS计费。客单价2000万到一个亿!客户愿意为“原生分布式”和“安全感”多付30%到50%的溢价!

但这里,我们PG系是少数派。我们拿着改造的RAC集群方案,报价1500万,人家OceanBase的分布式方案报价3000万,客户毫不犹豫地选了后者。为什么?手册里那个信创架构师的话,简直像刀子一样扎在我心上。他说,客户科技部的人不愿意把自己的“晋升和终身问责”,押在一个“只跑过几个外围生产系统”的内核上。

同志们,听懂了吗?不是客户出不起钱,是我们接不住这富贵。我们在核心系统上的成功案例,特别是金融核心账务类的,全行业拿得出手、真正投产的分布式PG案例,手指头数得过来。人家OceanBase官网写着100+家银行190多套核心系统,GoldenDB说全行业100多家金融机构。我们拿什么去打?拿着PPT和POC测试报告吗?客户问一句“你们在哪个大行的账务核心跑过三年?”,我们就哑火了。这就是我们PG系头顶上悬着的第一把利剑:核心战场,我们“没打过硬仗”。

如果说,高端局打不了是因为“战绩”不够,那我们最引以为傲的东西呢?开源生态!PostgreSQL的灵魂,不就是它繁荣的扩展吗?GIS的PostGIS,时序的TimescaleDB,现在火得一塌糊涂的AI向量pgvector。

这曾经是我们的骄傲,但现在,它正在变成我们的软肋,成了敌人教我们如何攻击我们的“反向红利”。这就是第二个把我逼到墙角的困境:生态割裂。

这份手册说得非常坦白,甚至可以说是对我们“杀人诛心”。它说,PG系的护城河,不是PG内核本身,而是信创合规改造这个“重资产”。什么意思?

为了过等保、拿国测,我们把PG内核爆改一通。加国密算法SM2、SM3、SM4,你得改OpenSSL、改通信层、改存储加密层。客户要三权分立,你得把superuser拆成sysdba、syssao、syssso。客户要Oracle兼容,你得改DATE类型、改空字符串行为、加几十个ora开关。

改完之后呢?内核是9.6或12,一锁就是好几年。社区现在都PG18了,我们还在12上打补丁。而且最关键的是,手册里那个接近committer级别的社区贡献者一针见血:你改了HeapTuple、改了WAL、改了Parser,这叫ABI偏移,Application Binary Interface,扩展的二进制接口,全崩了!

结果是什么?社区原生的pgvector 0.8.2,需要PG 13以上,装不上!我们只能用自研的“伪pgvector”,客户用LangChain写的代码,<=>操作符不兼容,全部得重写。TimescaleDB,TSL协议限制加上内核改动,根本跑不起来!客户要用时序功能,我们只能让他用老掉牙的pg_partman自己手动分区,再拼个中间件,运维成本翻倍。PostGIS,只能用厂商适配的2.x版本,客户想用个ST_ClusterDBSCAN函数做地理围栏,对不起,不支持,项目直接延期4个月!

手册里明确写了,这些客户增量最大的AI向量、时序、分布式GIS,因为我们PG系自己的“爆改”和“版本锁定”,几乎全让出去了。敌人在欢天喜地地抢夺这些“PG系让出的真空”,而我们呢?我们还在为5万块一套的OA系统跟友商打得头破血流!

这感觉是什么?我们就像一群勤劳的工匠,为了过河,把一艘原本能远航的大船,拆成了一艘更结实、但只能在近海捕鱼的小舢板。然后望着对岸广阔的大海,看着别人的巨轮启航。我们越努力改造,就离开源红利越远;我们越合规,就越不像PostgreSQL。

这就是“前有埋伏,后有追兵”。前面,是OceanBase、GoldenDB在金融核心的高客单价订单,我们冲不上去;后面,是我们赖以生存的“舒适区”,党政下沉市场,被达梦、被各家PG系低价内卷,卷到没利润。追兵,是openGauss,它借着华为的渠道,打包鲲鹏+欧拉,直接“截胡”我们的客户。客户才不管你是PG上游还是openGauss,他们要的是“华为全家桶”的安全感。我们陷入了包围圈。

那怎么办?躺平吗?抱怨吗?那份该死的手册,最后还给“非PG系”产品经理提建议,说什么“PG派改造得越深,你的空间就越大”。我看到这句,愤怒之后,是无力,然后是一丝清醒。

敌人能看到我们的弱点,我们自己更应该看清。这份手册,某种意义上,也是一份绝佳的“体检报告”。它指出了我们PG系的危机,但也点明了时间窗口:2026到2027年。

窗口期还有两年。我们PG系的兄弟们,真的不能再在自己的舒适区里自嗨了。我们必须承认,内核级的“爆改”带来的生态代价是巨大的,厂商必须要投入真正的研发力量,去弥合这种分裂。能不能做出一个既能过合规,又能真正无缝兼容主流社区扩展的版本?这是我们生存的关键。

我们能不能把触角伸向我们不擅长的地方?不要只盯着低价竞标,去真正攻克一两个金融核心的标杆案例?哪怕投入巨大,哪怕需要时间和头部银行共研,这个案例的“安全感”价值万金。

我们能不能把丢失的生态位抢回来?当客户需要一个AI向量数据库时,我们是让他用我们“残废”的pgvector,还是我们能拿出一个真正能打的、哪怕是自研但完美兼容社区API的替代品?

痛定思痛。我们PG系,有着最优秀的开源内核基因,有着全球最活跃的开发者社区。我们不应该沦落到只能在党政OA的红海里和友商拼价格。那份“敌军手册”说,我们的护城河是“重资产改造”,但我想说,不,我们真正的护城河,应该是基于PG强大生态演化出的、别人无法比拟的灵活性、可扩展性和技术深度,前提是这生态不能是断裂的。

如果我们继续对这份报告里揭示的问题视而不见,继续在“改内核-丢生态-抢低价单”的恶性循环里打转,那么,被逼到墙角的我们,将无路可退。

好了,今天就聊到这里。可能有些沉重,不太讨喜,但它是我真实的焦虑。希望它能像一个警钟,在我们PG人的心里敲响。我们还有两年的时间。共勉。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-04,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号