中国20年房价的涨跌有空间上的规律吗?

中国20年房价的涨跌有空间上的规律吗?

renhai

发布于 2026-06-23 17:43:57

发布于 2026-06-23 17:43:57

1. 一个被数据推翻的直觉

我一直以为中国房价有明显的空间规律——沿海涨成一片,内陆冷成一片。直到把国家统计局70个城市的20年的房价数据拉出来跑了一遍空间分析,才发现这个直觉完全错了。

涨跌幅在空间上没有规律。 北京涨了 206%,但它的邻居天津涨了不到一半。上海涨了 197%,隔壁的温州只涨了 13%。两个城市挨着,涨跌幅可以差十倍。

不过,当我换一个指标——用每个月的房价波动幅度(波动率)来分析时,规律出现了:波动率高的城市确实扎堆在一起。 全国只有一个地方形成了显著的空间聚集——海南北部湾。

先解释一下数据。 国家统计局公布的不是绝对房价(每平米多少钱),而是定基指数——选某个月作为基准(=100),之后每个月的数字反映价格相对变化。所以文章里所有数字说的都是"变化幅度",不是"房价高低"。数据来自 hugohe3/70cityprice[1],涵盖 2006-2026 年 70 城的月度数据。

2. 为什么涨跌幅没有空间规律?

兰小欢在《置身事内》里讲了一个关键机制:1994 年分税制改革之后,地方政府的收入来源从"工业化"变成了"工业化 + 城市化"两手抓——一边低价供工业用地招商引资,一边限制商住用地供给、从地价里赚垄断收益。2000 年工业用地每平方米 444 元,2018 年只涨到 820 元,涨了 85%;同期住宅用地价格涨了 7.4 倍。

这套机制解释的是区域间的分化——为什么东部房价涨得比西部猛:

2003 年后的十年,为了支持西部大开发并限制大城市人口规模,用地指标和土地供给不但没有向人口大量流入的东部倾斜,反而更加向中西部和中小城市倾斜。2003 年,中西部土地供给面积占全国新增供给的比重不足三成,2014 年上升到了六成。土地流向与人口流向背道而驰,地区间房价差距因此越拉越大。 ——兰小欢《置身事内》第五章

东部人口涌入、土地供应不足,房价猛涨;西部人口流出、土地过剩,房价涨不动。但区域内部的分化——北京涨 206%、天津涨不到一半,只隔 120 公里差距十倍——就不是土地指标分配能解释的了。每个城市有自己独特的产业结构、人口吸引力和具体供地节奏。 北京是政治中心和科技产业聚集地,天津更多依赖传统制造业,两座城市对人口和资本的吸引力完全不同。70 城的涨跌幅取决于各自的"基本面",而不是邻居涨不涨。

3. 但波动率扎堆了:海南北部湾是全国唯一的热点

涨跌幅各自为政,但"大起大落"这件事却有明显的空间传染性。

我用每个月的房价环比指数算出每个城市的波动率(标准差),然后跑空间分析。结果发现,全国只有 4 个城市形成了显著的波动率聚集,全部在海南+北部湾沿海:

城市 | 20年累计涨幅 | 波动率 | 特征 |

|---|---|---|---|

三亚 | 187% | 204% | 过山车:2010 国际旅游岛暴涨 → 2012 调控暴跌 → 2016 再涨 → 2021 再跌 |

海口 | 185% | 182% | 三亚的"镜像",涨跌节奏几乎同步 |

北海 | 85% | 130% | 投资客的"平替",跟着海南涨跌但幅度小一档 |

湛江 | 69% | 87% | 隔着琼州海峡跟海南联动 |

这四个城市 20 年来一起大起大落。投机资金不看行政边界,只看"哪里还有上涨空间"——从三亚溢出到海口,从海口沿着海岸线传到北海、湛江。整个北部湾沿海形成了一个投机资金的"回旋镖":涨的时候一起涨,跌的时候一起跌。

稳健性检验验证了这个结论:换不同的邻域参数,三亚、海口、湛江始终在聚类核心,只有北海在参数收紧时退出——说明它的"高波动"更多来自跟三亚/海口的空间连接,本身没那么极端。

波动率和涨幅的相关系数是 0.55。 波动率高的城市,累计涨幅也倾向于更高。但不完全重合——温州的波动率高达 102%(民间借贷危机导致先冲高再崩塌),但 20 年累计涨幅只有 13%。高波动不一定意味着高收益,但一定意味着高风险。

4. 20年时间线:城市分化在三个年份突然拉开

如果说空间上"涨跌不成片",那时间上就是"分化很狠"。

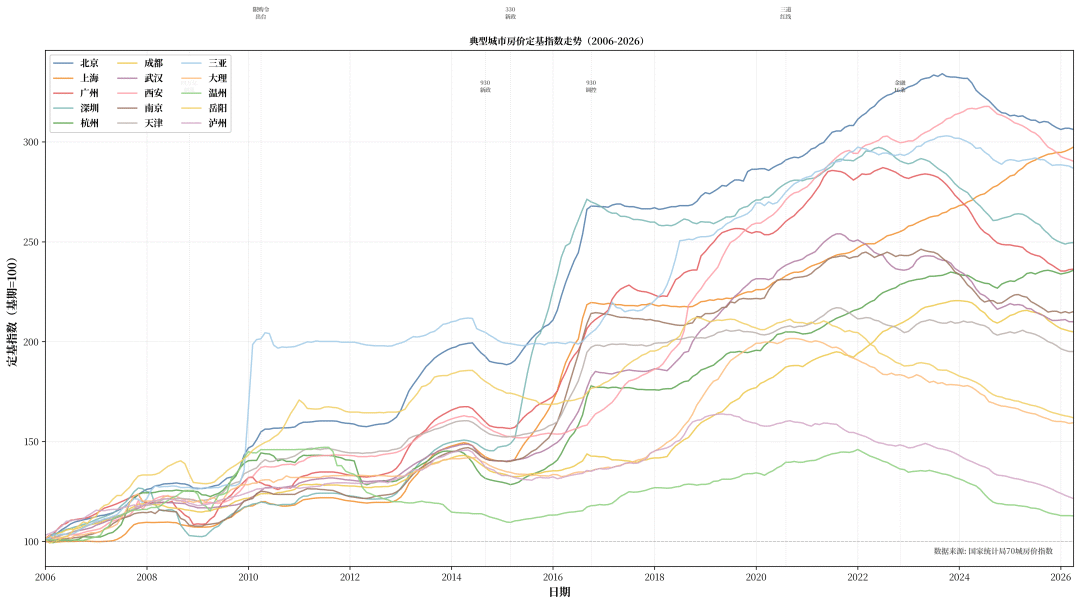

典型城市房价指数时间序列(2006-2026):北京、上海一路向上,温州几乎原地踏步。线条在 2008 年和 2014 年前后出现明显分叉。

这张图最扎眼的是两条线的距离:北京从基期涨到了 206.2%,而温州只有 12.8%。同样是"70 城"里的城市,20 年后一个翻了两番,一个几乎原地踏步。

分叉不是均匀展开的,而是在三个年份突然拉开:

- 2008 年:全球金融危机。所有城市一起跌,但一线城市很快 V 型反弹,三四线城市恢复慢

- 2014-2016 年:真正的分水岭。"去库存"政策让一线城市加速上行,但部分三四线城市开始掉头向下

- 2021 年:调控收紧。一线城市回调幅度小,三四线城市跌幅大——分化进一步加剧

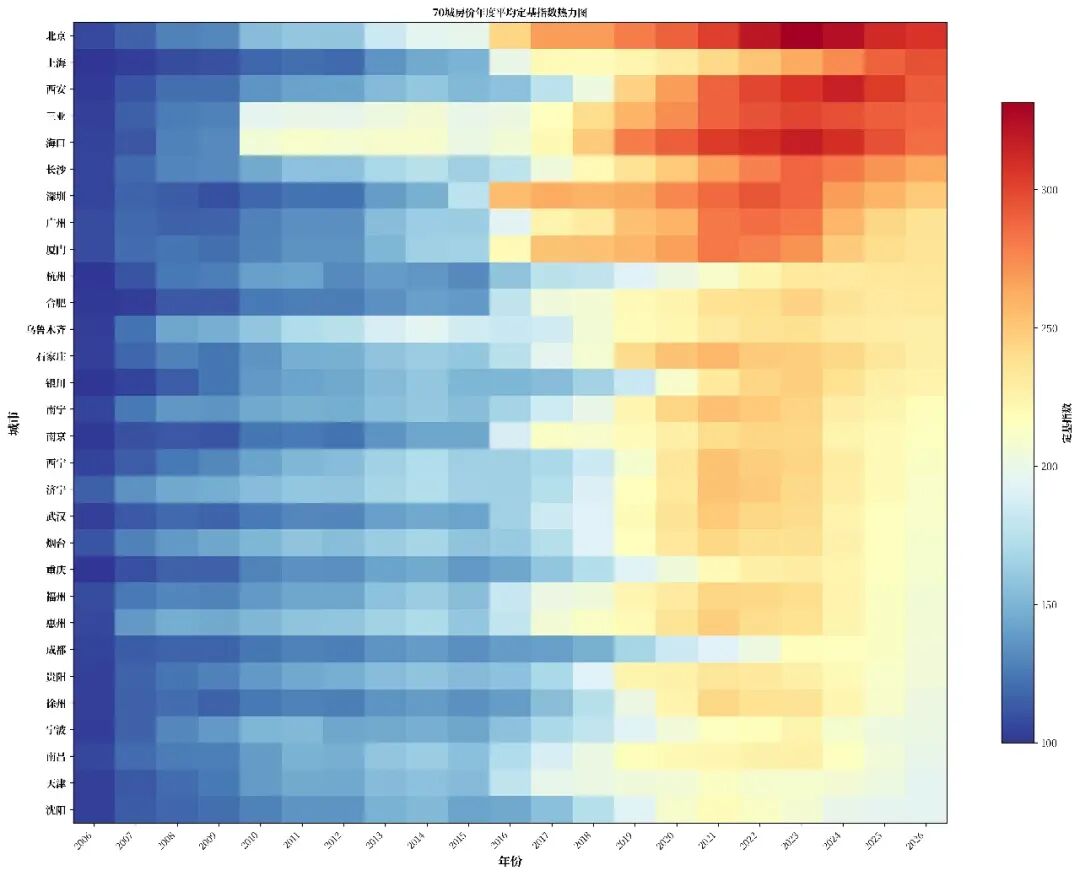

年度房价指数热力图:30 城 × 20 年,颜色深浅反映价格变动幅度。深色集中在一线城市和部分省会,浅色区域面积更大。

热力图一眼就能看出:北京、上海、深圳是三条深色带,大量三四线城市是浅色甚至白色。城市分化不是线性展开的,而是在特定年份突然拉开。

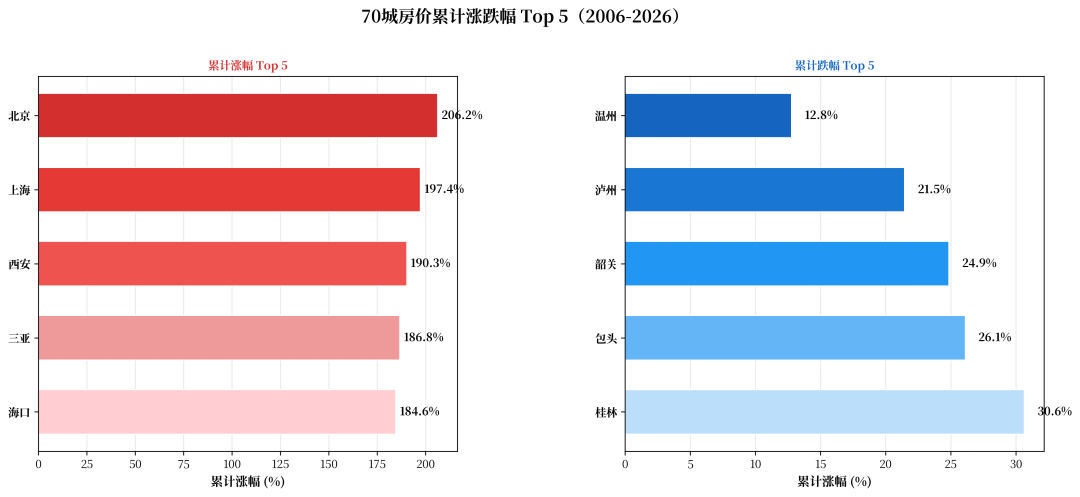

70城房价累计涨跌幅 Top 5:涨幅最大的北京累计 206.2%,跌幅最大的温州只有 12.8%。

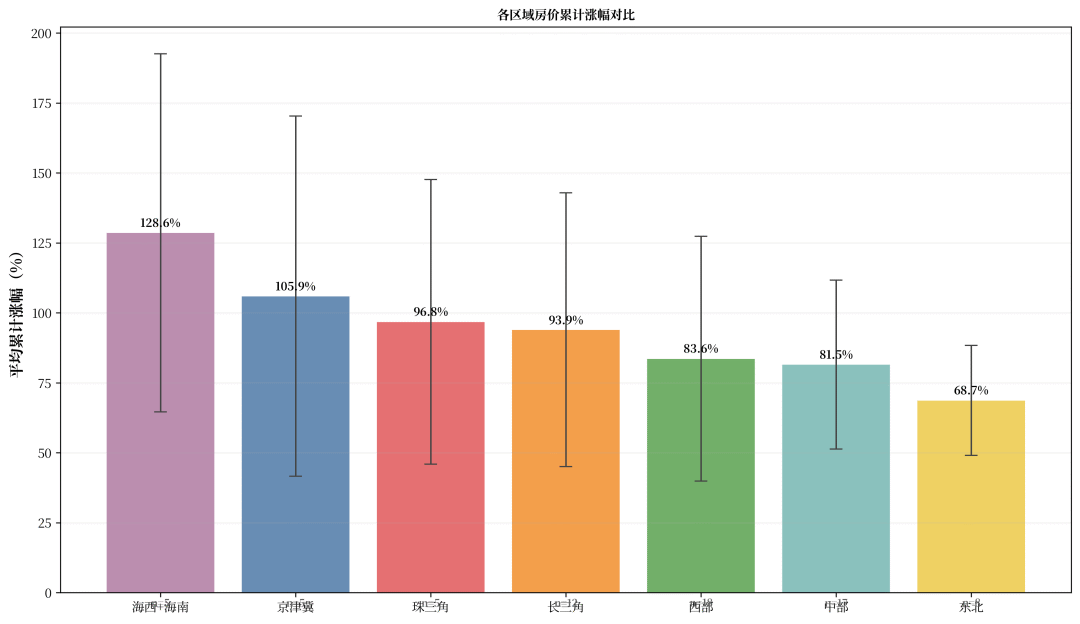

5. 区域排名:海南福建涨最多,东北最少

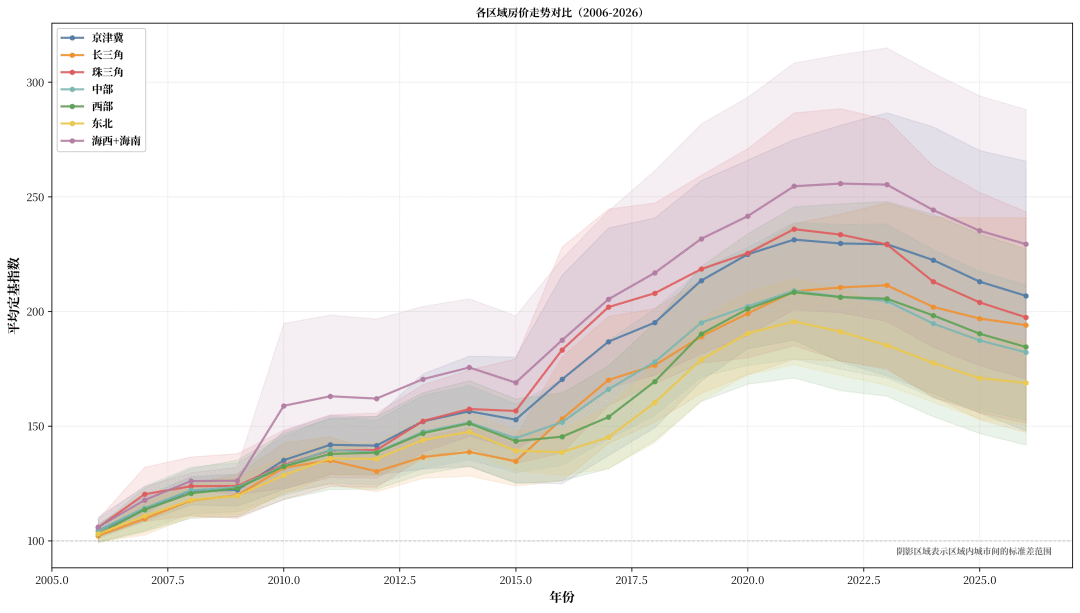

区域房价走势对比:海西+海南走势最陡,东北走势最平。

排名 | 区域 | 平均累计涨幅 | 平均波动率 |

|---|---|---|---|

1 | 海西+海南 | 128.6% | 128.6% |

2 | 京津冀 | 105.9% | 77.0% |

3 | 珠三角 | 96.8% | 96.9% |

4 | 长三角 | 93.9% | 84.1% |

5 | 西部 | 83.6% | 75.5% |

6 | 中部 | 78.8% | 71.8% |

7 | 东北 | 68.7% | 71.7% |

最意外的不是排名第一的海西+海南(海南国际旅游岛政策 + 福建沿海民营经济,涨得多不奇怪),而是长三角排在珠三角之后。还有一个数学巧合:海西+海南的平均涨幅和平均波动率都是 128.6%——五个城市(三亚、海口、厦门、泉州、福州)的涨幅总和和波动率总和恰好都是 643.0,纯属偶然,但看着像是"涨多少就波动多少"。按直觉长三角应该更强,但长三角内部城市差异大——上海很高但一些安徽城市拖了后腿,而珠三角城市数量少、结构更均质。

另一个值得注意的例外:京津冀涨幅排第 2(105.9%),波动率只排第 4(77.0%)——涨得多但涨得稳。政策管控压制了波动,让京津冀的高涨幅更有"质量"。

东北 68.7% 的涨幅在全国最低,跟人口持续外流、产业转型困难的大背景一致。

区域累计涨幅柱状图:海西+海南 128.6%,几乎是东北 68.7% 的两倍。

6. 局限性

这篇分析有一个绕不开的采样偏差:70 城全是大中城市(地级市以上),缺少三四线城市。

大中城市有独立的经济基础,房价走势更多取决于自身基本面。但三四线城市对邻近大城市的依赖度更高——人口外流到省会、资本从大城市辐射。如果把全部 292 个地级市加进来,空间聚集大概率会更强。这不是猜测——Wang & Yang (2025) 用 292 个地级市的研究发现,价格本身就有显著的空间聚集,而且跨省后空间相关性下降 62%。省界是关键屏障。

换句话说,70 城之间涨跌幅没有空间规律,但如果换成全部地级市,规律可能会出现——只是 70 城太"精英"了,精英之间的差异确实不大。

参考文献: Wang, H., Yang, S. The influence of administrative border on the spatial correlation of house prices: evidence from China. Humanities and Social Sciences Communications 12, 248 (2025). https://doi.org/10.1057/s41599-025-04463-1[2]

7. 结论

70 城 20 年数据跑完,核心发现就两句话:

涨跌幅的"邻居效应"不存在——不用看旁边的城市涨了多少。 每个城市的房价涨跌取决于自身的土地供给政策、产业结构和人口状况。北京涨 206%、天津涨不到一半,120 公里的距离,差距十倍。

波动率的邻居效应很强——如果你的城市波动率高,周边城市大概率也高。 全国只有海南北部湾形成了显著的波动率热点,三亚、海口、北海、湛江 20 年来一起大起大落。买房时,整个片区的风险要一起评估。

如果你对空间分析感兴趣,可以自己跑一遍。数据整理版在 hugohe3/70cityprice[1],Python + PySAL 就能复现全部结果。

如果这篇文章对你有帮助,欢迎点赞、转发、收藏。关注我的微信公众号「renhailab」,点击「在看」就不会错过最新推送了。

也可以在评论区聊聊:你所在的城市,房价波动率高还是低?

- 知乎[3] | 博客[4] | GitHub[5]

参考链接

[1] https://github.com/hugohe3/70cityprice

[2] https://doi.org/10.1057/s41599-025-04463-1

[3] https://www.zhihu.com/people/renhai

[4] https://renhai.online/blog

[5] https://github.com/renhai-lab

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-17,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号