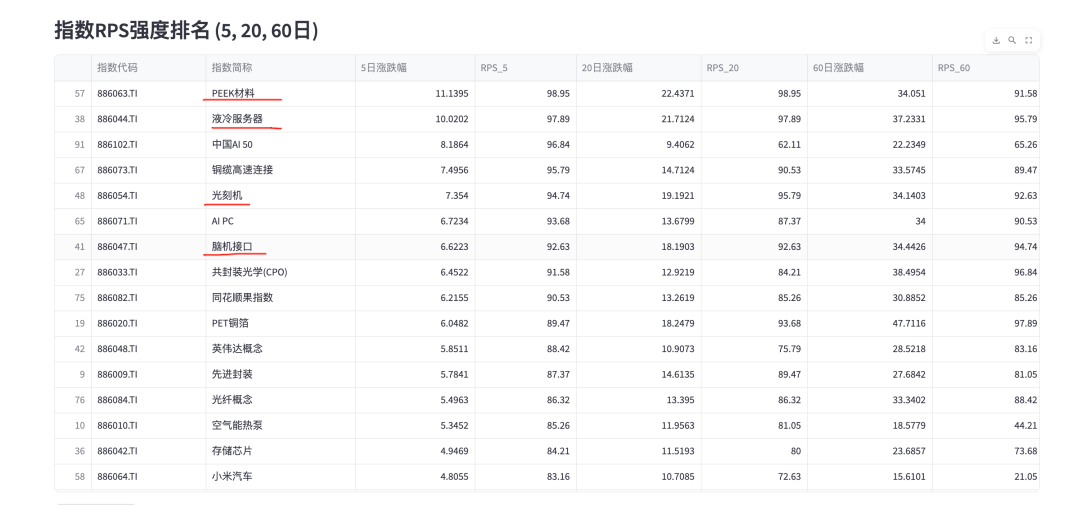

指数RPS强度排名分析工具:一键掌握市场板块强弱动向

在瞬息万变的A股市场中,如何快速识别哪些指数板块正在领跑市场?哪些板块相对弱势?今天为大家带来一款基于Python开发的指数RPS强度排名分析工具,帮助投资者量化分析市场板块的相对强度,把握板块轮动节奏!

什么是RPS?为什么它如此重要?

**RPS(Relative Price Strength)**即相对价格强度,是量化投资中衡量资产相对表现的核心指标。它的计算公式为:

RPS = (1 - 排名 / 总板块数) × 100

这个指标告诉我们:

- RPS值越高,表示该指数在同期表现越强势

- RPS值接近100,意味着该指数处于市场最前列

- RPS值接近0,则表明该指数表现相对落后

通过RPS分析,我们可以:

快速识别市场领涨板块 发现板块轮动规律 辅助投资决策优化 避免追涨杀跌陷阱

在信息爆炸的时代,量化工具为投资者提供了客观、高效的分析手段。指数RPS强度排名工具,通过简洁的界面和强大的分析功能,帮助您:

- 快速扫描市场板块强弱格局

- 识别潜在投资机会与风险

- 优化资产配置决策

市场永远在变,但相对强弱规律永恒。希望这个工具能成为您投资路上的得力助手,助您在板块轮动中把握先机!

这里说明下, 板块RPS 我这里采用的同花顺概念数据, 数据没那么全,你完全可以换成 通达信、 迅投qmt中的数据,根据自己的实际需求选择对应的数据源。最近tushare数据源有问题, 如果需要miniqmt开户,可以找我咨询。

这里贴一下完整代码,参考下思路, 具体根据自己的实际情况改造。 备注:如果发现格式有多余的特殊字符,用普通浏览器打开复制应该没问题。 希望我的分享对大家有所帮助

import streamlit as st

import pywencai

import pandas as pd

import numpy as np

from datetime import datetime, timedelta

# 设置页面配置

st.set_page_config(page_title="指数RPS强度排名", layout="wide")

st.title("指数RPS强度排名分析")

# 日期计算函数

def get_date_range(days):

end_date = datetime.now()

start_date = end_date - timedelta(days=days)

return start_date.strftime("%Y%m%d"), end_date.strftime("%Y%m%d")

# RPS计算函数 - 使用公式: RPS = (1 - 排名 / 总板块数) × 100

def calculate_rps(df, change_col):

# 转换涨跌幅为数值

df[change_col] = pd.to_numeric(df[change_col].astype(str).str.replace('%', ''), errors='coerce')

# 计算排名(按涨跌幅降序排列)

df['rank'] = df[change_col].rank(ascending=False, method='min')

# 计算RPS

total_count = len(df)

df['RPS'] = ((1 - df['rank'] / total_count) * 100).round(2)

# 删除临时列

df.drop('rank', axis=1, inplace=True)

return df

# 获取数据函数

def get_index_data(period):

start_date, end_date = get_date_range(period)

query = f"指数代码886开头,近{period}日涨跌幅"

try:

# 使用pywencai获取数据

df = pywencai.get(query=query, query_type='zhishu')

# 检查返回数据

if df.empty:

st.warning(f"未获取到近{period}日数据")

return None

# 打印列名以便调试

#st.write(f"近{period}日数据列名: {df.columns.tolist()}")

# 查找涨跌幅列

change_col = None

for col in df.columns:

if "区间涨跌幅" in col:

change_col = col

break

if not change_col:

st.warning(f"未找到近{period}日涨跌幅列")

return None

# 查找代码列

code_cols = [col for col in df.columns if "指数代码" in col]

if not code_cols:

st.warning(f"未找到近{period}日代码列")

return None

code_col = code_cols[0]

# 查找名称列

name_cols = [col for col in df.columns if "指数简称" in col]

if not name_cols:

st.warning(f"未找到近{period}日名称列")

return None

name_col = name_cols[0]

# 提取关键列

result_df = df[[code_col, name_col, change_col]].copy()

result_df.columns = ['指数代码', '指数简称', f'{period}日涨跌幅']

# 计算RPS

result_df = calculate_rps(result_df, f'{period}日涨跌幅')

result_df.rename(columns={'RPS': f'RPS_{period}'}, inplace=True)

return result_df

except Exception as e:

st.error(f"获取近{period}日数据失败: {str(e)}")

return None

# 主程序

def app():

# 时间范围选择

periods = st.multiselect(

"选择时间范围",

[5, 20, 60],

default=[5, 20, 60]

)

# 数据获取按钮

if st.button("获取数据"):

with st.spinner("正在获取数据..."):

dataframes = {}

for period in periods:

df = get_index_data(period)

if df is not None:

dataframes[period] = df

if not dataframes:

st.error("未获取到任何数据")

return

# 合并数据

merged_df = None

for i, period in enumerate(periods):

if i == 0:

merged_df = dataframes[period]

else:

merged_df = pd.merge(

merged_df,

dataframes[period],

on=['指数代码', '指数简称'],

how='outer'

)

# 显示结果

st.subheader(f"指数RPS强度排名 ({', '.join(map(str, periods))}日)")

st.dataframe(

merged_df.sort_values(by=[f'RPS_{p}' for p in periods], ascending=False),

use_container_width=True,

height=600

)

# 下载按钮

csv = merged_df.to_csv(index=False).encode('utf-8-sig')

st.download_button(

label="下载CSV数据",

data=csv,

file_name=f"指数RPS排名_{datetime.now().strftime('%Y%m%d')}.csv",

mime='text/csv'

)

# 运行主程序

if __name__ == "__main__":

app()如果我的分享对你投资有所帮助,不吝啬给个点赞关注呗。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-08-18,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号