投资组合分析chart.EfficientFrontier函数

我试图在R中的投资组合分析包中使用chart.EfficientFrontier函数来绘制一个有效的前沿对象,我已经创建了这个对象,但是它一直在失败。基本上,我试图找到一个将年化的标准差最小化的前沿。最终,一旦我完成了这项工作,我也希望最大限度地提高年化的回报。

首先,我使用以下代码创建了一个年化标准差函数。

pasd <- function(R, weights){

as.numeric(StdDev(R=R, weights=weights)*sqrt(12)) # hardcoded for monthly data

# as.numeric(StdDev(R=R, weights=weights)*sqrt(4)) # hardcoded for quarterly data

}我导入了一个包含月回报的csv文件,我的portfolio对象如下所示:

> prt

**************************************************

PortfolioAnalytics Portfolio Specification

**************************************************

Call:

portfolio.spec(assets = colnames(returns))

Number of assets: 3

Asset Names

[1] "Global REITs" "Au REITs" "Au Util and Infra"

Constraints

Enabled constraint types

- leverage

- long_only

Objectives:

Enabled objective names

- mean

- pasd 现在,我成功地使用以下行创建了一个有效的前沿对象:

prt.ef <- create.EfficientFrontier(R = returns, portfolio = prt, type = "DEoptim", match.col = "pasd")但是,当我试图绘制它时,我会得到以下错误消息。

> chart.EfficientFrontier(prt.ef, match.col="pasd")

Error in StdDev(R = R, weights = weights) :

argument "weights" is missing, with no default

In addition: There were 26 warnings (use warnings() to see them)

Error in StdDev(R = R, weights = weights) :

argument "weights" is missing, with no default

Error in StdDev(R = R, weights = weights) :

argument "weights" is missing, with no default

Error in xlim[2] * 1.15 : non-numeric argument to binary operator有人知道为什么会这样吗?当我使用汇总(prt.ef)时,我可以看到权重,但是为什么chart.EfficientFrontier函数会失败呢?

回答 4

Stack Overflow用户

发布于 2015-06-04 18:01:34

正如@WaltS所建议的那样,您需要在实现函数时保持一致,以实现平均回报和风险回报的年度化。

但实际上,要获得年度统计数据,您有两个选项,您没有使用任何:

( 1)利用规范中原有的风险回报函数,利用月度数据进行优化。为了谋划,你可以把制造

Port.Anua.Returns=prt.ef$frontier[,1]*12

Port.Anua.StDev=prt.ef$frontier[,2]*12^.5月投资组合或年化投资组合的权重将相同。

prt.ef$frontier[,-(1:3)]2)将你的月收益按年率乘以12,然后按照通常的程序进行优化,所有的风险和回报都将在prt.ef$frontier中实现。

与EF中的锯齿线有关。使用您的投资组合规范,我还能够重新创建相同的行为。对于下面的图,我使用了edhec数据,您的规范在目标中使用了原始的mean和StdDev:

data(edhec)

returns <- edhec[,1:3]

这种行为必须受您正在使用的规范或优化算法的影响。我对来自包solve.QP的quadprog做了同样的优化。这就是结果。

更新

守则如下:

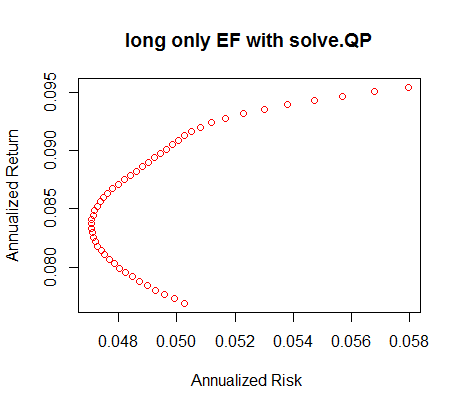

require(quadprog)

#min_x(-d^T x + 1/2 b^T D x) r.t A.x>=b

MV_QP<-function(nx, tarRet, Sig=NULL,long_only=FALSE){

if (is.null(Sig)) Sig=cov(nx)

dvec=rep(0,ncol(Sig))

meq=2

Amat=rbind(rep(1,ncol(Sig)),

apply(nx,2,mean) )

bvec=c(1,tarRet )

if (long_only) {

meq=1

Amat=Amat[-1,]

Amat=rbind(Amat,

diag(1,ncol(Sig)),

rep(1,ncol(Sig)),

rep(-1,ncol(Sig)))

bvec=bvec[-1]

bvec=c(bvec,

rep(0,ncol(Sig)),.98,-1.02)

}

sol <- solve.QP(Dmat=Sig, dvec, t(Amat), bvec, meq=meq)$solution

}

steps=50

x=returns

µ.b <- apply(X = x, 2, FUN = mean)

long_only=TRUE

range.bl <- seq(from = min(µ.b), to = max(µ.b)*ifelse(long_only,1,1.6), length.out = steps)

risk.bl <- t(sapply(range.bl, function(targetReturn) {

w <- MV_QP(x, targetReturn,long_only=long_only)

c(sd(x %*% w),w) }))

weigthsl=round(risk.bl[,-1],4)

colnames(weigthsl)=colnames(x)

weigthsl

risk.bl=risk.bl[,1]

rets.bl= weigthsl%*%µ.b

fan=12

plot(x = risk.bl*fan^.5, y = rets.bl*fan,col=2,pch=21,

xlab = "Annualized Risk ",

ylab = "Annualized Return", main = "long only EF with solve.QP")Stack Overflow用户

发布于 2015-06-05 22:10:12

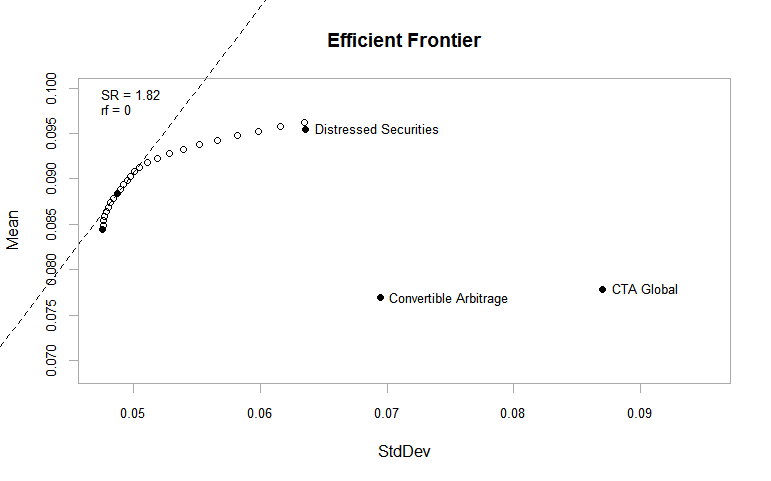

除了Robert的评论外,带月收益的优化计算是一个具有线性约束的二次规划问题。当mean是return目标,StdDev或var是risk目标时,optimize.portfolio和create.EfficientFrontier选择ROI方法作为解决这类问题的有效方法solve.QP。当risk目标被转换为pasd时,这些函数并不认为这是一个QP问题,所以使用DEoptim --一种一般的非线性问题求解器--也许更适合于解决非凸问题,而不是凸QP问题。见基于DEoptim的差分进化。这似乎是造成锯齿状的有效边界的原因。

为了让create.EfficientFrontier使用solve.QP,这对于这类问题来说更加有效和准确,您可以使用自定义矩函数来计算平均值和方差,然后用参数momentFUN指定它。然而,create.EfficientFrontier至少部分地使用直接从返回计算的方法,而不是使用来自momentFUN的mu。为了处理这一点,将返回乘以12,如下面的示例所示。

library(PortfolioAnalytics)

data(edhec)

returns <- edhec[,1:3]

# define moment function

annualized.moments <- function(R, scale=12, portfolio=NULL){

out <- list()

out$mu <- matrix(colMeans(R), ncol=1)

out$sigma <- cov(R)/scale

return(out)

}

# define portfolio

prt <- portfolio.spec(assets=colnames(returns))

prt <- add.constraint(portfolio=prt, type="long_only")

# leverage defaults to weight_sum = 1 so is equivalent to full_investment constraint

prt <- add.constraint(portfolio=prt, type="leverage")

prt <- add.objective(portfolio=prt, type="risk", name="StdDev")

# calculate and plot efficient frontier

prt_ef <- create.EfficientFrontier(R=12*returns, portfolio=prt, type="mean-StdDev",

match.col = "StdDev", momentFUN="annualized.moments", scale=12)

xlim <- range(prt_ef$frontier[,2])*c(1, 1.5)

ylim <- range(prt_ef$frontier[,1])*c(.80, 1.05)

chart.EfficientFrontier(prt_ef, match.col="StdDev", chart.assets = FALSE,

labels.assets = FALSE, xlim=xlim, ylim=ylim )

points(with(annualized.moments(12*returns, scale=12), cbind(sqrt(diag(sigma)), mu)), pch=19 )

text(with(annualized.moments(12*returns, scale=12), cbind(sqrt(diag(sigma)), mu)),

labels=colnames(returns), cex=.8, pos=4)

chart.EF.Weights(prt_ef, match.col="StdDev")资产的均值和标准差也需要调整,因此在chart.EfficientFrontier之外绘制并显示在下面的图表上。

最后,正如Robert建议的那样,用月收益计算有效前沿的权重会更简单,然后使用年度化资产均值和标准差计算投资组合收益和标准差,以及在这两种情况下每月的权重是相同的。然而,也许这个示例对于显示自定义矩和目标函数的使用是有用的。

Stack Overflow用户

发布于 2015-06-03 10:19:11

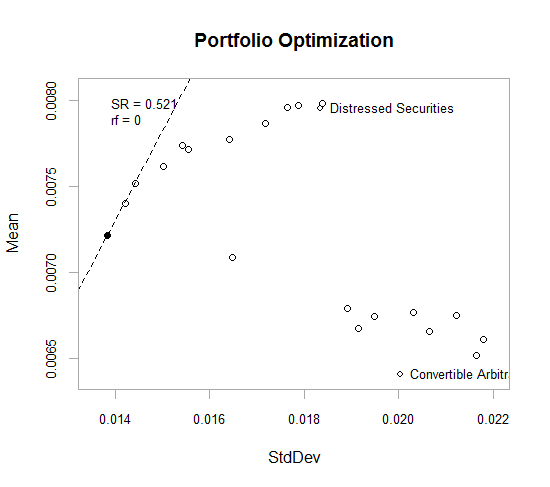

没有找到错误的原因,但设置限制它的部分工作!

prt.ef$frontier #see the EF

xylims=apply(prt.ef$frontier[,c(2,1)],2,range)*c(.98,1.01)

chart.EfficientFrontier(prt.ef, match.col="pasd",

main="Portfolio Optimization",

xlim=xylims[,1], ylim=xylims[,2])

#or

plot(prt.ef$frontier[,c(2,1)],col=2)https://stackoverflow.com/questions/30614457

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号