爱立信公布26Q2财报,集团基本面持续向好

爱立信公布26Q2财报,集团基本面持续向好

通信行业搬砖工

发布于 2026-07-16 21:07:06

发布于 2026-07-16 21:07:06

爱立信Q2的财报,有个数字对不上。

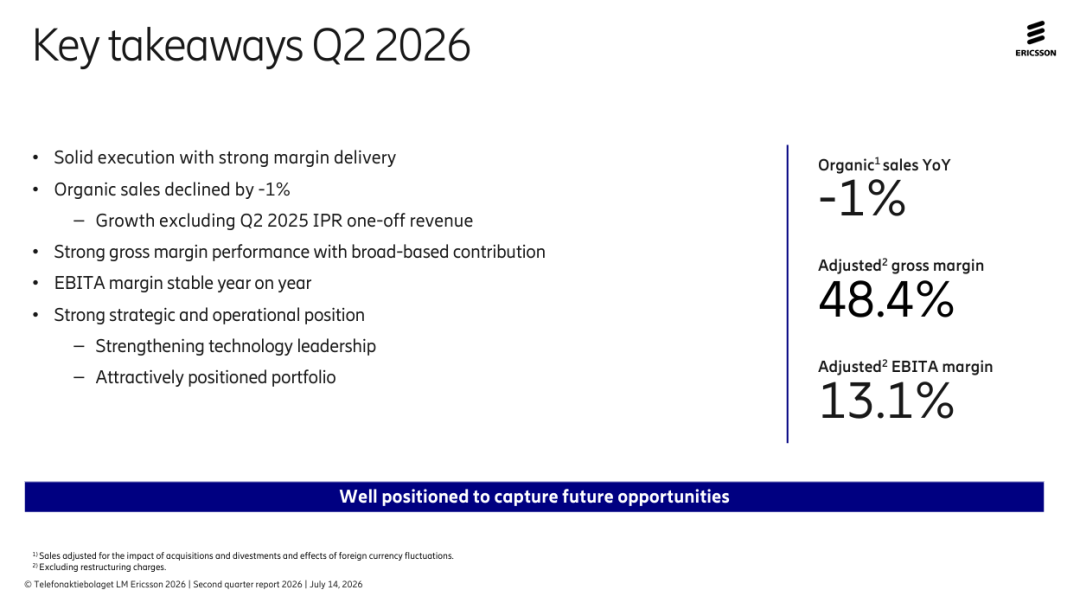

爱立信CEO鲍毅康官宣了2026年Q2季度完成销售额526亿克朗,比去年同期减少了6%,但调整后毛利率,从48%涨到了48.4%,把去年那笔一次性的专利和解费剔除掉之后,毛利率实际上涨了2个百分点。

电子元器件在涨价,运营商在砍预算,全球通信设备市场也没听说有什么大爆发,凭什么你爱立信卖得少了,反而赚得更多了?

我刚开始以为是自己看岔了,又翻回去看了好几遍。

那不是"赚得更多了",是"赚得更有质量了",至少账面上看起来是这样的。

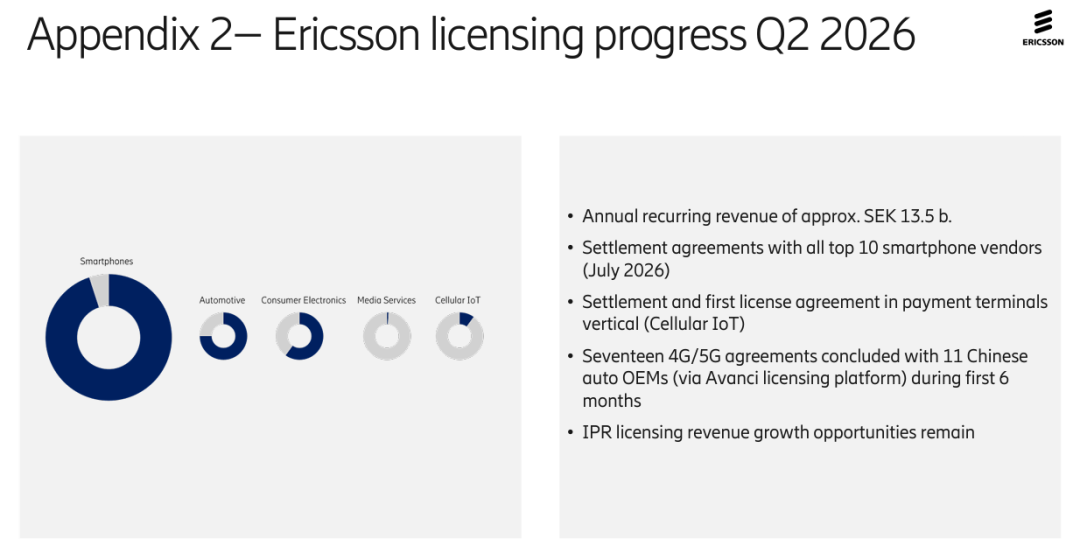

如果我们把爱立信的业务拆开看了看,就会发现爱立信最大的底牌,是过去几十年攒下的技术家底,反映在财报上就是IPR专利授权,说白了就是收租。全球所有手机厂商,只要用到了通信标准相关的东西,都得给它交钱。

今年Q2这个收租生意不太好,从49亿掉到了34亿,但那是去年有一笔非经常性的和解费撑着。2026年7月,也就是财报发布前一周,爱立信刚跟全球前十的手机厂商都签完了协议。现在年化经常性专利收入稳定在135亿克朗左右。这个收租生意以后不太会大起大落了。

网络设备业务也是同样的逻辑。全球运营商搞5G,能选的大供应商就那几家。华为、爱立信、诺基亚、中兴、三星等,竞争格局是锁死的,所以它能挑客户、挑活儿干。低毛利的纯硬件工程少接点,高毛利的软件和5G设备多卖点,Q2网络设备调整后毛利率干到了50.4%。

这就是大公司的惯性,核心业务的盈利能力很强,不到万不得已不会崩。靠的是几十年的技术积累和市场格局,不是某几个季度的经营手段。

但惯性归惯性,你得看动能在往哪走。

我把现金流那几行数字单独拎出来看了看。

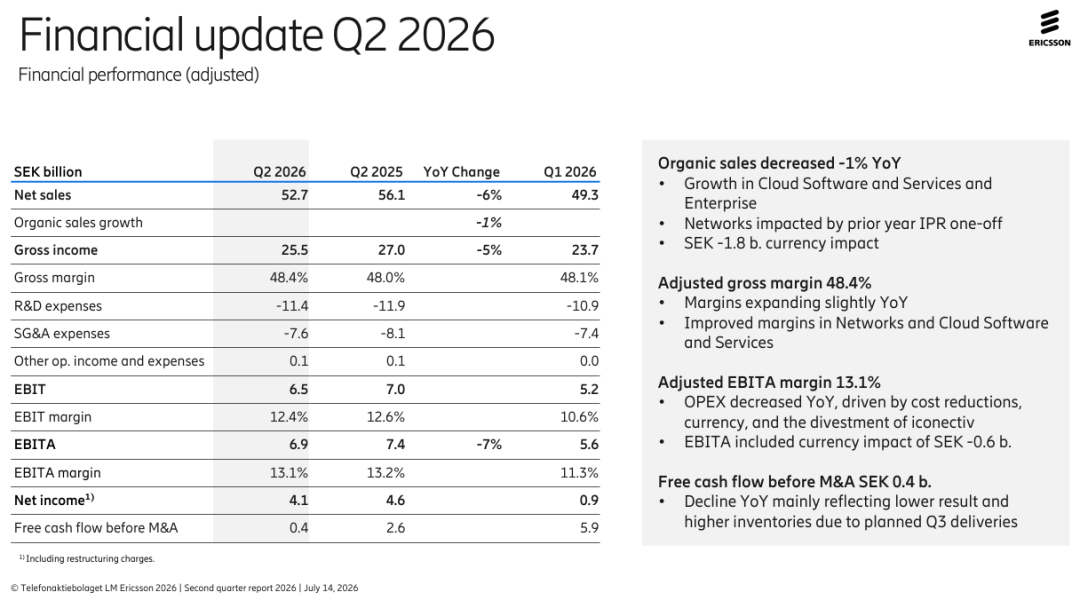

Q2自由现金流只有4亿克朗,去年Q2是26亿,缩水了85%。

那么钱去哪儿了?

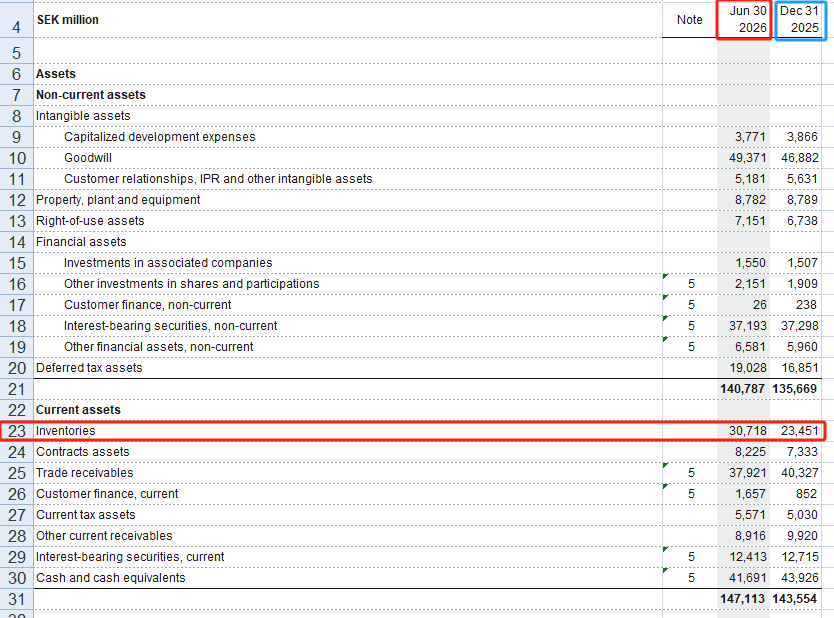

答案是存货,从234亿涨到307亿,一个季度多了73亿克朗。

我刚开始以为这只是正常的季节性备货。通信设备行业Q3确实是旺季,提前备料说得过去,但我把存货结构拆开一看,原材料涨了,在制品涨了,成品没怎么涨。

如果真是为了旺季备货,成品应该先涨才对,工厂得先把货组装好了等着发,但成品没有明显变化。这个结构不太对。下游运营商的交付节奏,可能比爱立信预期的要慢。

还有一个问题,财报里有个细节让我多看了好几遍。

重组费用。Q1计提了37.6亿克朗,Q2经过"重新评估预期成本"后,冲回了8.8亿克朗,净费用大概6亿,上半年光重组就花了44亿。

在职场摸滚打爬多年的朋友应该都懂,重组费用这东西,既是"解决问题"的手段,也是"承认问题"的信号。一家公司如果经营顺风顺水,不会连续两个季度搞大规模重组。

而且你看看员工人数。2025年6月,爱立信有91,937人。2026年6月,86,536人。一年少了5,400人。这个数字比利润跌了多少更能说明问题,它是真实发生的、不可逆的成本削减。

那这些动能在往哪消耗?往新业务里。

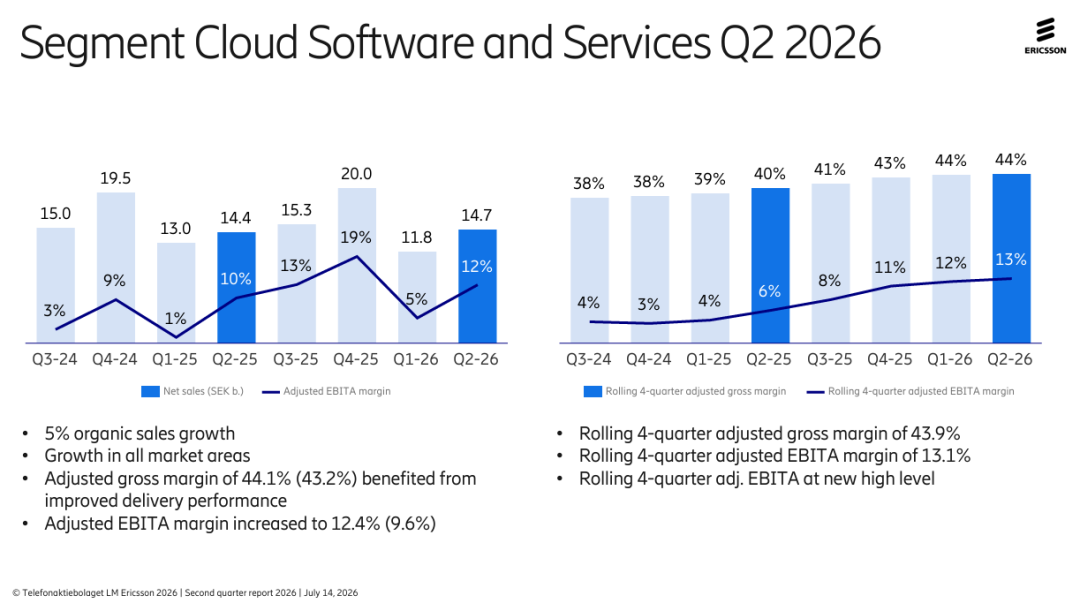

云软件与服务这个板块是亮点。Q2有机增长了5%,利润率从9.6%做到了12.4%。所有市场区域都在涨,这是爱立信从"卖铁疙瘩"转向"卖软件和服务"的核心抓手。

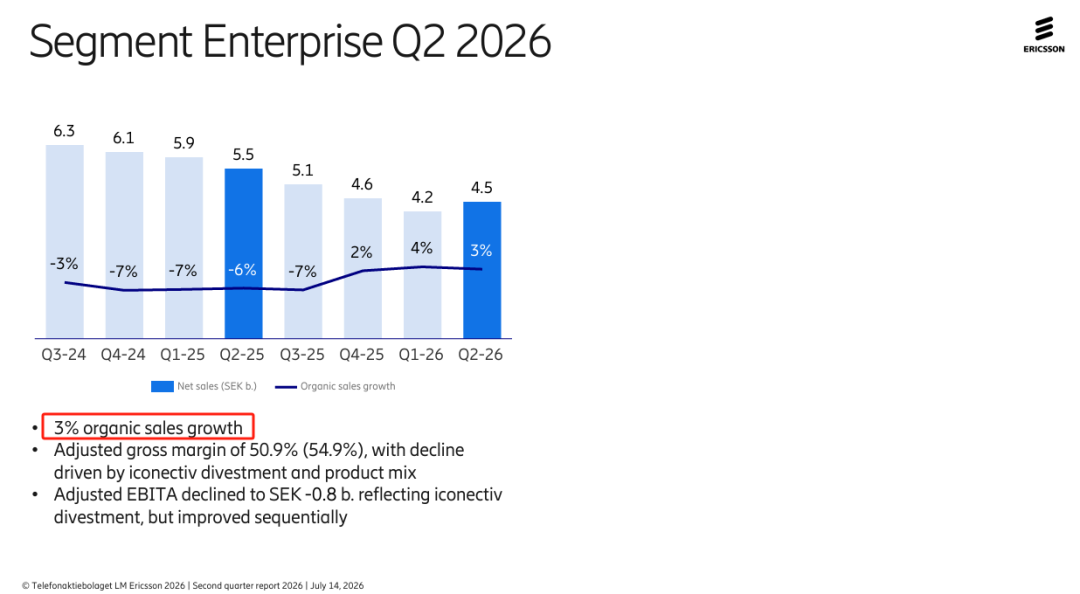

但企业业务就尴尬了。45亿的盘子,有机增长了3%,但调整后还是亏了8亿。毛利率50.9%看着还行,可研发加销售行政费用就干了31亿。这个结构天然就是"卖得越多亏得越多",它在成为第二增长曲线之前,目前更像一个烧钱的成本中心。

另外一件事,我犹豫了一下要不要写。因为太不确定了。但它确实在财报里占了整整两页。

那就是法律风险。

爱立信在美国面临四起反恐法诉讼,起诉方是在伊拉克、阿富汗、叙利亚、土耳其、尼日尔、法国、比利时等地遇袭的美军或承包商家属。时间跨度从2005年到2021年,横跨16年。而且DOJ(美国司法部)的调查还在进行中。

财报里的原话是"无法确定最终收款人""调查范围和时间都不确定""没有结论性判定"。

这种事儿最麻烦的地方在于,你没法精确估计它的代价。几亿?几十亿?都有可能。对于一家年利润160亿克朗的公司来说,如果真出了实质性负面结论,那可能不是"利润减少",而是"一把亏掉两年的利润"。

所以你看爱立信这张报表,它是一个典型的大公司转型样本。

他们的核心业务靠惯性撑着,毛利很好看,但动能在被三样东西消耗:库存积压、高昂的重组费用、以及一个没法估量的法律风险。

我翻完这份财报之后特意去查了另外两组数据。

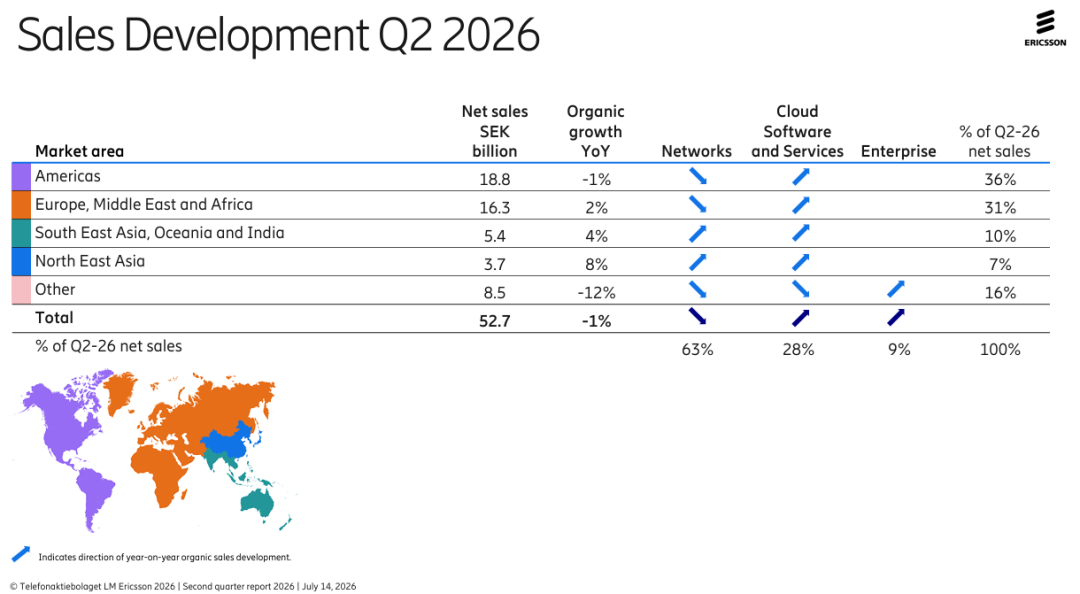

一个是市场区域的拆分,2026Q2四个市场区域有三个在有机增长:

- 欧洲中东非洲+2%,

- 东南亚大洋洲印度+4%,

- 东北亚+8%。

- 美洲微降了1%。但总营收还是跌了6%。

很多读者会问,这是为什么?

答案是受到汇率波动的影响。上半年累计汇率影响96亿克朗,如果不算汇率,爱立信上半年有机销售是正的2%,不是负的。

另一个是存货的历史趋势。2025年Q2存货276亿,Q3 275亿,Q4 234亿,一路在往下走。到了2026年Q1涨到257亿,Q2跳到了307亿。这个拐点出现在2026年初,而2026年初发生了什么?爱立信在搞大规模重组。这两件事放在一起看,有理由怀疑,重组带来的裁员和项目调整,可能影响了交付节奏,下游的验收在变慢。

如果把这两个信息放在一起看,有机销售是正的,但现金流是薄的,存货是高的。翻译成行业大白话就是:活还在干,但钱还没收回来,货压在手里了。

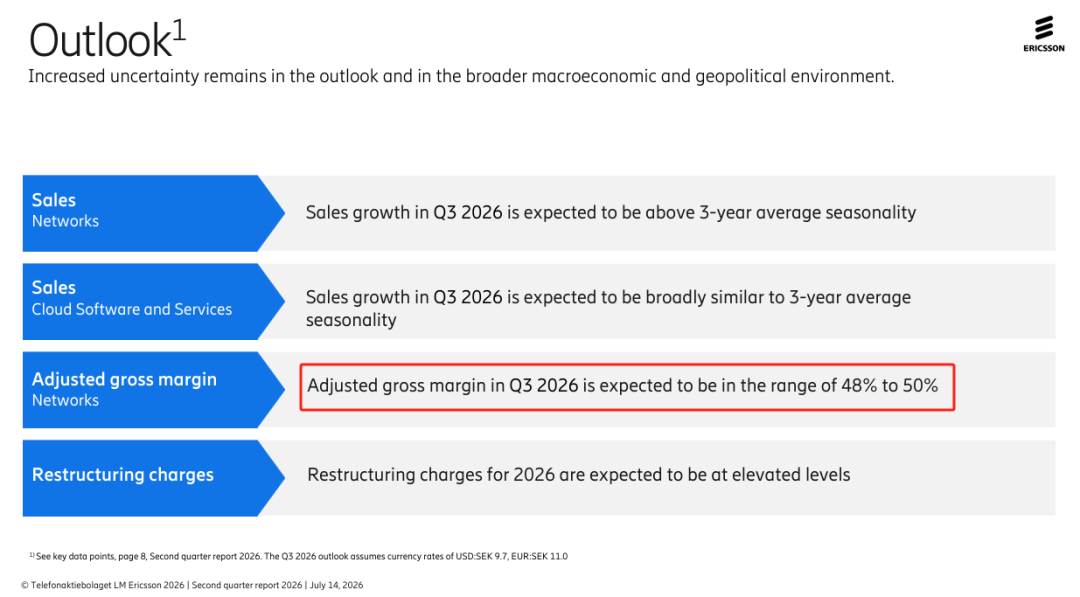

也许2026Q3会是个验证窗口。管理层给的网络业务毛利率指引是48%到50%,比Q2的50.4%低。因为元器件涨价的压力还没完全释放,存货能不能在Q3、Q4消化掉,自由现金流能不能回到正常水平,这两个指标比利润更重要。

说实话,看完这份财报我最大的感受不是"爱立信好或者不好",而是当一个庞然大物想要转身的时候,即使方向是对的,过程也极其消耗。

虽然说爱立信有钱,也有核心业务增长惯性,但它在转弯的过程中,正在被结构性的摩擦力吃掉一部分动能。能不能转过去,看的不只是方向对不对,还得看摩擦力会不会在某个瞬间超过惯性,我们期待爱立信在未来转型中重返行业巅峰。

全文完,如果喜欢,感谢您的点赞、关注、转发和再看。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-15,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号