商业公司搞开源, 要像夫妻过日子一样

商业公司搞开源, 要像夫妻过日子一样

用户4035096

发布于 2026-07-10 13:04:27

发布于 2026-07-10 13:04:27

商业数据库厂商到底能不能同时干好开源和商业化这两件事?

视频末尾彩蛋

为什么今天又要提这个话题呢? 因为 OceanBase 昨天的发布会以及我对他们三款开源产品(PowerMem, SeekDB, OceanBase)的研究

- 病毒式推广 靠开源 SeekDB 的嵌入式/单机轻形态 —— 门槛足够低,开发者随手就能用;

- 高价值企业 靠 OceanBase 分布式与 Lakebase 湖库一体 —— 金融级一致性与海量治理能力,吃下核心系统;

- PowerMem 横贯始终,做 Agent 与底座之间那层"记忆与上下文"的精准卡位。

轻形态负责覆盖广度,重形态负责拿下高价值,从 Agent 入口到数据治理再到湖库一体的全链路解决方案则筑起了高高的黏性壁垒。

似乎现在 OB 也走到了这个路口, 他们能不能同时干好开源和商业呢?

推理

我给的推理: 资本逐利 → 人要靠业绩晋升 → 开源这种长期投入回报难衡量的事, 沾上商业就被扭曲, 不沾商业就被边缘化 → 死局。

这个链条在大方向上没错。但它默认了一个前提: "公司里只有一套权力结构" 。

实际上, 在商业公司里, 开源团队至少有四种活法:

- 作为"营销部门"活: 预算按"线索数、注册数、试用转化率" 算。话语权小, 但 KPI 清晰, 数字好交差。

- 作为"基础设施"活: 开源本身就是产品, 直接对 ARR 负责。这是 MongoDB、Redis 这种公司的姿势。

- 作为"独立单元"活: 单独预算、单独 KPI, 通常是公司刚融到钱、对未来有想法时这么做。

- 作为"广告牌"活: 几乎不给预算, 让几个资深工程师业余维护。

死的是最后一种, 前三种都有活下去的样本。换句话说, 死局是真的, 但它的触发条件是"团队被定位成广告牌", 而不是"公司真正搞开源"本身。

先看看过去的开源样本

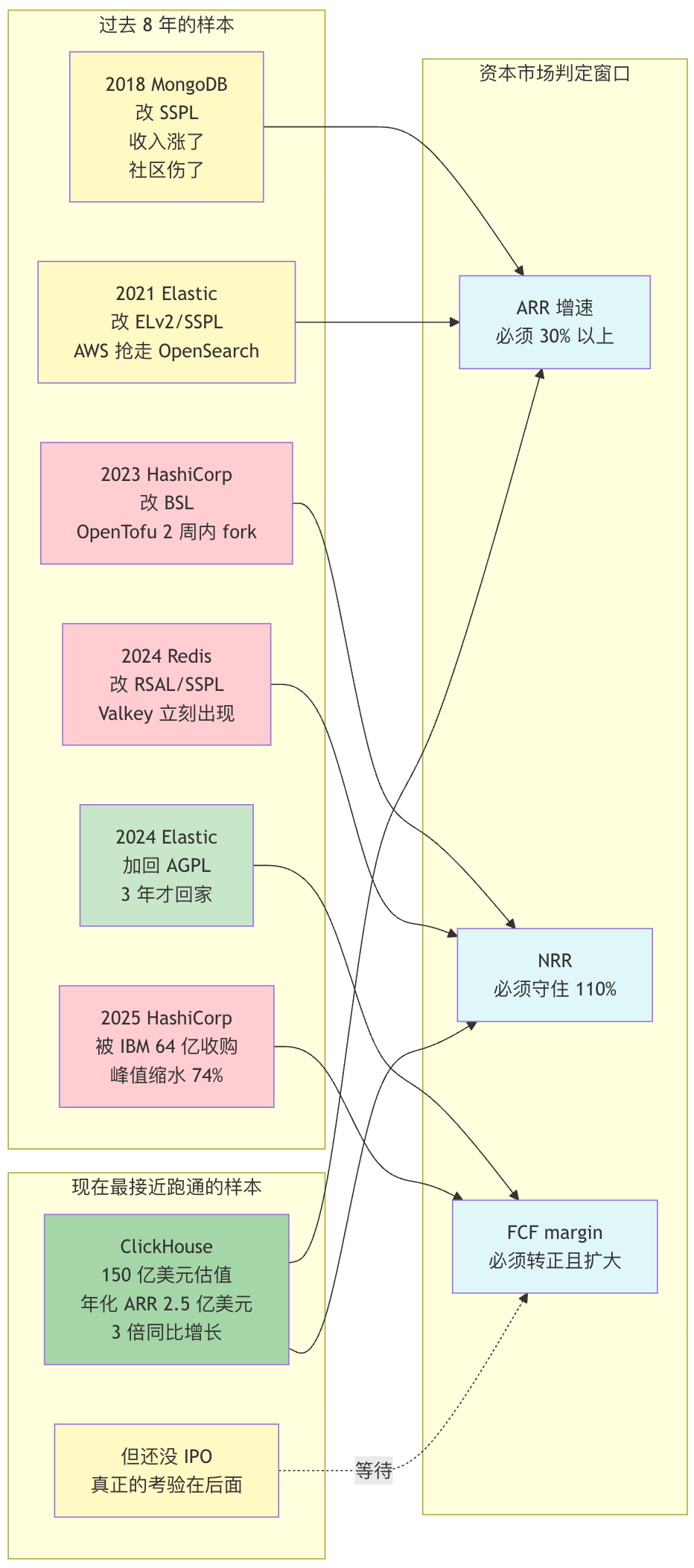

我把开源过去 8 年的关键事件和未来 12-18 个月的关键节点画在一起, 你看一眼就懂:

这张图藏着两层信息:

第一层, 2018 到 2024 这 6 年, 几乎所有头部商业数据库公司都被迫走到"改 License" 的分叉口, 然后被市场或社区用不同方式惩罚。

第二层, 资本市场判定一个开源公司是否可持续, 几乎不看"开源做得多好", 只看三个财务指标: ARR (年度经常性收入) 增速、NRR (净收入留存率)、FCF (自由现金流) margin。这三个任何一个出问题, 估值就腰斩。

为什么 2024 年集中爆雷?

2024 年这一波看起来像是巧合 —— Redis、Elastic、HashiCorp 都在 2023-2024 年集中做了 License 调整。其实是同一个结构性矛盾在不同时间点的爆发。

简单说就是:AWS 把所有头部开源数据库做成了托管服务, 但一分钱不分给原作者。

AWS 卖了 DocumentDB (MongoDB 兼容)、Amazon OpenSearch Service (Elasticsearch 兼容)、Amazon MSK (Kafka 兼容)、Amazon ElastiCache (Redis 兼容)。原作者公司眼睁睁看着自己的代码被云厂商零成本复制, 收入还受影响, 不改 License 就只能看着 ARR 涨不动, 改 License 又会被社区骂。

这个"云厂商白嫖" 的临界点, 决定了几乎所有商业公司主导的开源项目都会走到同一个分叉口——MongoDB 选了"硬扛" (改 SSPL 然后靠 Atlas 把钱赚回来), Elastic 选了"回头" (2024 加回 AGPL), Redis 选了"硬扛" 但被 fork 出 Valkey, HashiCorp 选了"硬扛" 然后被 IBM 收走。

这四种结局就是开源在 2026 年的全部已知样本。

研发副总裁 谈 公司内部的真实博弈

如果你在一家商业数据库公司工作过, 你会发现外面这些 License 调整背后的真相更平淡也更残酷:

改 License 不是技术决定, 是法律决定。我见过的所有公司里, 推动改 SSPL/BSL 的人, 99% 是法务和销售副总裁, 不是 CTO。CTO 往往是反对派, 因为他们最了解社区反应。

晋升路径是隐性杀手。开源团队资深工程师的晋升标准, 多半是"在 GitHub 的影响力", 但公司其他部门用的是"季度 OKR 完成度"。这两套体系不在同一个维度上, 资深工程师晋升被卡 2-3 年是常态, 跳槽率能到 80%。

预算之争是真实战场。每年公司做预算, 销售、产品、研发、基础设施四条线争同一笔钱。开源团队要么把自己定位成"基础设施" (直接对 ARR 负责), 要么被当成"广告牌" 慢慢被裁。中间状态活不过 3 年。

我见过一家公司, 2019 年要求开源团队"对销售线索数负责", 工程师被迫写软文。半年内核心 committer 离职 4 个, 占团队 1/3。CEO 紧急叫停, 重新把开源定位为"基础设施", 才稳住。

这告诉我们一件事: 公司主导的开源能不能活, 取决于 CEO 是否愿意在内部博弈中, 持续保护一个"短期看不到 ROI" 的团队。 而资本市场的耐心, 平均只有 2-3 年。

资本市场 只看 财务数据

市场分析师看这个问题最简单粗暴: 看财务数据。

以下三个是 SaaS / 订阅型软件公司 (包括开源商业化公司) 的核心财务指标。

三个指标的关系: 为什么缺一不可. 用一个类比: 把公司想象成一个水池。

- ARR = 水池的进水口流量 (一年能收多少钱)

- NRR = 老客户带来的稳定水量 (不需要重新拉新, 老客户自己加钱)

- FCF Margin = 进了水池的水, 真正能存下来的比例 (多少没被蒸发 / 漏掉)

资本市场怎么用这三个:

它们互相校验, 任何两个出问题, 故事就讲不下去。

MongoDB (MDB) 2017 年 IPO 价 24 美元, 2021 年高点 574 美元, 2026 年 6 月价格在 200-300 美元区间, Atlas 增速从 80%+ 降到 30% 又因为 AI 回血。这就是开源在二级市场最长的样本 —— 用了 8 年时间。

Elastic (ESTC) 2018 年 IPO, 2021 年高点 192 美元, 现在 56-100 美元区间。 License 改动对估值的伤害是结构性的, 不是"加回来"就能恢复的。

HashiCorp (HCP) 是最戏剧化的样本: 2021 年 12 月 IPO 后峰值约 200 亿美元市值, 2024 年 4 月 IBM 以 64 亿美元收购 —— 跌了 74% 。

Confluent (CFLT) 2025 年 10 月传出"准备卖掉自己"——管理层自己承认二级市场不再给它"独立成长" 的估值。

MariaDB 2022 年 SPAC 上市后股价跌掉 80%+。

资本市场对开源的判罚标准, 十几年没变过: ARR 增速 + NRR + FCF margin。这三个指标, 任何一个出问题, 估值就打折出售。

"死局"从财务视角看其实是一道选择题: 公司能不能跑出 ARR 增速 30%+ 且 FCF margin 转正? 能, 资本市场就给你 15 倍 ARR 的估值, 活; 不能, 资本市场就给你 5 倍 ARR 估值, 死。

诺贝尔经济学奖得主 说 这是公共池塘问题

如果跳出财务和公司内部视角, 站在更高的角度看, "商业公司主导的开源" 在治理结构上有先天性矛盾。

诺贝尔经济学奖得主 Elinor Ostrom 研究"公共池塘" (像鱼塘、地下水、牧场这种大家共享的资源), 提出过 8 条成功治理原则。其中最关键的两条:

- 第 2 条: 规则必须由受影响的人集体制定 (适配本地条件)

- 第 7 条: 社区必须有自治权

商业公司主导的开源, 这两条都没满足——规则是公司单方面制定的 (受董事会和股东驱动), 社区没有真正的自治权。

所以 2018-2024 那一波 License 集中收紧, 不是偶然, 是结构性矛盾的必然爆发。区别只在于"什么时候爆" 和"以什么形式爆"。

社区的纠错工具是 fork (分叉一个新项目)。过去 fork 一个中等复杂度的项目要几年, 现在只要几个月——Linux 基金会托管、Kubernetes 生态成熟、Git 协作工具普及, 让 fork 的边际成本系统性地下降。

Redis 案例最能说明这点: 2024 年 3 月 Redis Inc. 改 License, 同月 Linux 基金会 + AWS + Google + Oracle 联合 fork Valkey, 2025 年 8.0 版本异步 IO 性能已经对标 Redis 集群, 2026 年在多家云上原生支持。

换句话说, Fork 已经工业化。这意味着公司对开源项目的"产权" 在过去 5 年里大幅贬值。所有"软着陆" 和"硬扛", 都是在这个新常态下做出的反应。

开源和商业 就是 过日子

开源和商业就像一对夫妻, 一个是搞长期投资的人 (回报在 5 年后), 一个是每个季度要交业绩报表的人 (回报在 90 天内)。 他们能不能一起过日子, 需要满足三个条件:

- 季度报表的人愿意给长期投资的人足够的"自主空间" —— 不是每天查岗, 而是每年看一次大方向。

- 长期投资的人必须给出"阶段性可观测的进展" —— 比如每 6 个月交付一个明确成果, 否则季度报表的人会失去耐心。

- 他们必须共同接受一个前提: 长期投资不一定成功 —— 如果失败, 双方都承担, 不是只怪一方。

多数公司的死法是: 季度报表的人失去了耐心, 长期投资的人交不出阶段性成果。

少数公司 (ClickHouse 现在算一个) 的活法是: 长期投资的人把成果拆成"季度可见" 的小版本, 季度报表的人给到至少 2-3 年的耐心窗口。

最终能走过去的, 一定是少数几家 —— 就像夫妻组合一样, 大多数会因为各种原因散, 能一起走 10 年以上的凤毛麟角。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-30,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号