当算力撞上物理墙,它被华尔街预测为下一个英伟达

当算力撞上物理墙,它被华尔街预测为下一个英伟达

通信行业搬砖工

发布于 2026-06-30 13:37:58

发布于 2026-06-30 13:37:58

2026年6月,在老美爱达荷州博伊西(Boise)的美光科技(Micron)Q3财报电话会上,CEO梅赫罗特拉(Sanjay Mehrotra)甩出了一组砸穿所有人认知的财务数字:单季营收飙升至414.5亿美元,同比增长达到惊人的三位数。

随后,在面对关于未来产能分配的质询时,他留下了那句让整个消费电子行业反复解读的话:“我们未来两年的全部高带宽内存HBM产能,已经被那十几位坐在硅谷办公室里的人,拿着现金锁死了。”

这句话撕开了2026年夏天AI产业最冷酷的底层现实:AI的尽头不是算法,而是物理世界的重工业物资总动员。

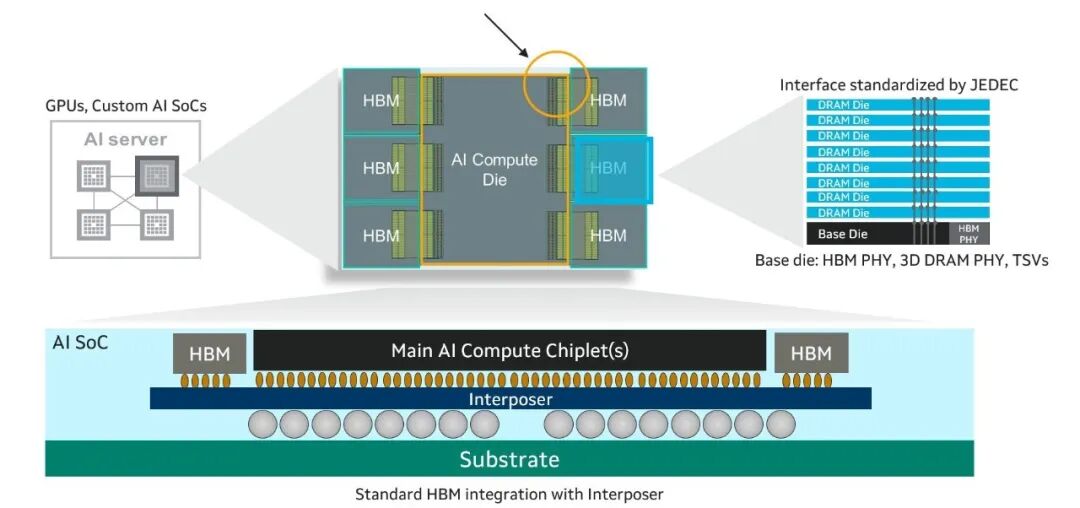

在过去三年里,从微软与Alphabet的庞大服务器阵列,到奥特曼的OpenAI算力中心,硅谷的万亿巨头们都沉浸在一种由英伟达GPU带来的算力幻觉中。只要把芯片密度堆上去,千卡集群、万卡集群、数十万卡集群,智能就能像自来水一样源源不断地涌现。然而,当英伟达最新的Blackwell架构甚至下一代Rubin芯片将算力推向极限时,硅谷的天才们突然一头撞上了一面冰冷的墙:“内存墙”。

这面墙的本质极其黑色幽默:在传统冯·诺依曼架构下,计算核心走的是跑车的速度,而负责运送数据的内存通道却堵得像傍晚的交通枢纽。处理器大水管的算力进化到了宇宙级,但负责喂养数据的内存小水管却卡死了。GPU里那些亿万级参数的矩阵运算,在等待内存数据的微秒间隙里,只能空转。

硅谷的科技新贵们猛然清醒过来,HBM已经成了套在算力性能脖子上的“呼吸机”。没有高性能存储颗粒的饱和喂养,数万美元一块的英伟达算力卡本质上就只是一块无法吞吐数据的“硅板砖”。

为了抢夺这根呼吸机,2026年的科技巨头们开始签署一种带有战时配给色彩的防御性资本协议。

在这场科技盛宴中,微软、亚马逊AWS、Meta等巨头为了锁定美光与韩系厂商的有限产能,不仅签署了“5年内不论生死、概不退款”的霸王条款,更提前拍下了总计220亿美元的财务承诺,其中现金预付款就高达180亿美元。这笔甚至不需要退款的百亿美金,足以买下大半个消费电子产业链的二线供应商,但此刻它仅仅是硅谷巨头为了在博伊西工厂的大门口,买到一张“排队入场券”而支付的小费。

这种“不论死活、现款自运”的冷酷逻辑,上一次在商业史上大规模出现,还要追溯到二战前夕美国对英国实施的《现款自运》法案。当年的丘吉尔不得不把英国国库里的最后一根金条搬上美国货轮,以换取底特律工厂里源源不断下线的活塞发动机。

八十年后,马斯克、库克和奥特曼做着和当年丘吉尔一模一样的事情,在物理世界的核心资源面前,哪怕你是万亿市值的科技新贵,也必须带着百亿美金的现金本票,去博伊西的工厂门口老老实实排队。

在这场硅谷巨头引发的“抢粮大战”背后,是东亚半导体版图上一场蓄谋已久的“存储三国杀”。技术路线的选择,在这里从来不是纯粹的学术探讨,而是一场赢了通吃、输了清场的资本绞肉机。

过去二十年里,韩国水原大楼里的三星电子(Samsung)是这个帝国无可争议的绝对霸主。三星最擅长的是利用自己庞大的现金流,在行业亏损时疯狂扩产,用价格战把竞争对手生生熬死,最后独自收割整个市场的利润的“反周期大战”绝招。

但这一次,资本开支的路径依赖让水原大楼的元老们算漏了时间。

在16层高难度堆叠的HBM4技术路线上,三星固执地坚守着自己的传统优势,并激进地押注了下一代的“Hybrid Bonding”技术。在三星的设计蓝图里,这项试图取消芯片层与层之间微型焊球、让铜与铜直接在原子层面融合的技术一旦成功,就能在性能上实现对海力士和美光的绝对清场。

然而,铜-铜融合对洁净度的要求达到了变态的级别,哪怕是一纳米的灰尘,都会导致整栋芯片大楼报废。当2024到2025年间黄仁勋带着急需落地的GPU方案来到韩国时,三星递过去的依然是一份良率仍在个位数徘徊的答卷。

此时,位于韩国利川的SK Hynix海力士做出了一个赌上公司前景的决定:他们放弃了在传统赛道上与三星死死克制,而是拿着并不完美的“液体导热树脂MR-MUF”封装方案,向英伟达的方案低头。海力士的工程师们深知,硅谷大佬们的AI Agent大模型等不及三星的未来,他要的是马上能装进服务器的现货。

海力士赌赢了。它成了英伟达最核心的铁杆盟友,不仅率先在2026年量产16层、48GB的超级HBM4,更死死掐着全球超过50%的市场份额。

所以说,三星的失落是一场典型的大企业病与傲慢的代价。当海力士的团队在抢占高地时,水原大楼里的三星元老们正沉浸在自己“存储帝国零代工”的幻觉里。在2026年Q2的分析师电话会上,面对华尔街关于HBM测试进展的第十四次追问,三星的管理层在长达五秒的沉默后,只留下了一句“我们会尽最大努力满足客户标准”。在水原大楼的历史上,这种语气的退让极为罕见。

这种技术路线布局的失败,最终变成了一线普通人无法承受的重担。在水原研发中心11楼的一间办公室里,42岁的三星首席硬件工程师李工已经连续三个月没有在晚上10点前离开过公司。他的办公桌上堆满了HBM测试失败的波形图报告,而在高层派驻的“督战组”高压下,他面临的是考评被降级和可能到来的中年裁员。水原居酒屋的深夜里,满是像他一样灌着烧酒、对技术路线选择感到绝望的三星中年人。

而在大洋彼岸的博伊西,美光科技则凭借精明的刺客刀法完成了“备胎空切”。美光没有盲目去拼极端的封装层数,而是把所有筹码砸向了单颗颗粒的功耗卡位战。利用全新的1β(1-beta)DRAM制程,美光做出了比韩国对手功耗足足低30%到40%的产品。在2026年全球数据中心动辄因电力过载而跳闸的当口,省电直接等于纯粹的利润。美光由此成功切入了英伟达Hopper和Blackwell系列的供应链,把“省电刀”直接兑现成了白花花的银子。

然而,就在存储厂商为了应付地面上的算力中心而精疲力竭时,天空中又扔下来一个巨大的变量。

2026年6月12日,马斯克的SpaceX以近1.8万亿美元的估值正式登录纳斯达克,成功募资约750亿美元。这一里程碑事件不仅改变了资本市场的格局,更在二级市场树立了一个前所未有的硬科技估值锚。过去,资本市场在为纯软件AI的变现感到焦虑,而SpaceX以公共估值坐标向资本证明了一条完全不同的道路:通过硬核物理制造业(星链、星舰)升维,进而反哺实体人工智能。

在完成了对xAI的重组并合设为SpaceXAI后,马斯克向市场展示了一个空前宏大的物理闭环:由数万颗Starlink卫星织成的全球空间通信网络是神经纤维,正在疯狂迭代的星舰是运输工具,而部署在地面、低轨甚至未来地外天体上的实体机器人与自动驾驶集群,则是AI的物理躯壳。

这个故事需要消耗海量的、实打实的物理硬件。在拿到了750亿美元的公共市场输血后,SpaceX 对太空AI启动了对上游供应链的长周期、垄断式扫货。

星链卫星为了在轨道上处理海量数据并进行星间激光通信,开始大量采购专门定制的抗辐射高阶芯片与高带宽存储颗粒。同时,SpaceX为了在全球铺设其“Physical AI边缘智算节点”,开始与地面的云计算巨头正面争抢高阶DRAM的产能。这是一笔确定性的、由庞大商业订单驱动的百亿级弹药,它的加入,让原本就紧绷的半导体供应链直接进入了超负荷状态。

更可怕的是,这种吸筹效应引发了传统通信产业的“纳什均衡”。眼看SpaceX在轨道上拉起的空天互联网拥有了如此恐怖的资本实力,欧洲的老牌电信设备巨头爱立信和诺基亚感到了危机。如果任由星链完成“卫星直连手机(Direct to Cell)”的全面普及,地面的基站网络将在很大程度上被降维打击。

为了死守自己的护城河,2026年中旬,这些欧洲电信巨头不得不加速推进3GPP R19标准下的空天地一体化(NTN,非地面网络)融合演进。这场由SpaceX上市倒逼出来的全球网络重塑,直接导致两岸的电信运营商和设备商开始疯狂采购能与卫星通信兼容的下一代射频器件、通信芯片以及高阶内存。

天空与地面,两股巨型资本力量在2026年的夏天,撞在了同一条供应链窄道上。

如果说全球供应链是一架精密的钟表,那么华尔街的分析师往往只盯着表盘上的指针,却习惯性地忽视了在表壳背后,地缘政治与物理定律的齿轮正在如何剧烈地撕裂这架机器。

半导体巨头们很快撞上了第一个物理耳光:“面积惩罚”。为了在芯片内部塞进复杂的TSV控制逻辑和高密度微型电容,制造HBM所需的晶圆面积是普通DRAM的数倍。在12寸晶圆上,做一块HBM就要主动牺牲两到三块普通内存的产能。再加上16层垂直堆叠时只要有一层出现微米级划痕便整栋“楼房”当场报废的良率地狱,产能的释放远比想象中缓慢。

而在晶圆厂之外,地缘博弈的蝴蝶翅膀正在疯狂煽动。

2026年,随着全球贸易摩擦的深入,东欧针对稀有惰性气体的出口限制依然紧绷,全球高纯度氖、氪、氙的供应链被深度重组。制造12层/16层HBM所需的准分子激光刻蚀对这些稀有气体的消耗量是普通芯片的数倍。高昂的合规成本与供应链重新跑通的溢价,从最底层的原材料端直接推高了DRAM的每片晶圆成本(CoG)。

与此同时,2026年上半年中东地缘局势引发的精细化工产业链地震,也传导到了半导体领域。制造高阶DDR5和HBM必不可少的高纯度环氧树脂封装材料、特种聚酰亚胺(PI)等核心原材料运费暴涨,进一步抽干了产业链上的自由流动资金。

更具讽刺意味的是,这场高科技狂欢正在遭受来自最传统、最笨重的重工业的连锁反噬。

为了扩产,美光和海力士不仅需要ASML的光刻机,更需要建设成千上万平米的超高标准洁净室,而这些洁净室,以及大西洋两岸疯狂扩建的吉瓦级算力中心,它们都在疯狂地向同一个底层工业品伸手:电网基础设施。

2026年,全美在建算力中心IT容量飙升至惊人的15.9吉瓦(GW)。这相当于数个大型核电站满负荷运转一年的总发电量,硅谷的AI信徒们正在把整座落基山脉以西所有的核电站与大坝,变成他们虚拟世界里的燃料。

由于这股恐怖的电力饥渴,全球高压变压器、重型开关柜以及特种电缆的供应链在2026年被生生挤爆。过去,买一台大型电力变压器需要12个月,而在2026年,交货周期被生生拉长到了3至5年。

在宾夕法尼亚州的一家百年重型变压器厂里,72岁的美国焊工老汤姆已经连续加了三个月的班。他并不知道什么是ChatGPT,也无法理解硅谷那些万亿市值的公司为什么要为一堆代码疯狂。他只知道,经理催促他焊接硅钢片的速度,已经赶上了他年轻时参与物资动员的那个夏天。

硅谷的科技巨头们可以用鼠标在虚拟世界里瞬间调动万亿参数的大模型,但回到物理世界,AI的命运,此刻正系在这些连智能手机都不会熟练使用的老焊工的焊枪上。

这场全球性的硬科技资源大挤出效应,最终形成了一场行业内部的降维清洗。

由于美光、SK海力士以及苦苦挣扎的三星,将全球接近30%的先进晶圆产能和几乎全部的研发精力都死死砸向了利润最丰厚的AI和空天硬科技基建,导致留给传统PC、智能手机、普通企业级服务器的普通DDR5和消费级闪存的先进产能遭遇了大面积的窒息。

2026年中旬,行业内部给这场由高带宽内存引发的供需失衡取了一个带有些许末日色彩的名字:“内存大危机(RAMageddon)”。而这场产业链上游的深水炸弹,其冲击波在穿透了层层B端市场后,终于在这个夏天蔓延到了普通消费者的面前。

2026年6月中旬的全球科技新品发布季上,包括苹果在内的多家消费电子巨头,在其财报说明会和新品预览中透露出了一个共同的信号:由于全行业内存和SSD芯片的供应链价格失控,旗下即将于秋季发布的新一代电子产品,提高零售价格已成定局。

所以说,大模型的上半场,是一群硅谷的天才程序员在虚拟世界里,用算法和代码编织的软件狂欢。那时候,人们以为科技的进步是轻盈的、免费的、甚至是可以无限复制的。

但到了2026年的下半场,这场狂欢被重重地拽回了充满水泥、硅片、导热树脂、稀有气体、卫星轨道和电力变压器的硬核重工业世界。

美光科技那张在盘中短暂把特斯拉和Meta踩在脚下的市值成绩单,从来不是什么资本市场的估值神话,它只是物理世界对虚拟世界的贪婪,收取的一笔昂贵的“买路财”。

从第聂伯河畔紧绷的惰性气体,到霍尔木兹海峡震荡的特种树脂;从欧洲地平线计划催生出的主权算力中心,到纳斯达克大厅里SpaceX那一声清脆的上市钟鸣,地缘、资本与科技的齿轮,此刻正死死地卡在同一个物理生态位上。而这场科技巨头之间关于算力、空间与尊严的战争,其最终的沉重账单,正在通过你手里那部即将涨价的智能手机,悄悄寄到每一个普通人的手上。

参考资料:

1. Why Wall Street thinks US memory maker Micron is the next Nvidia

#科技工业巨头 #Ericsson #AI #Nokia

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-29,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号